「合同会社にすると税金が安くなる?」「個人事業主のままでいいの?」と迷っている方のために、合同会社の税金について徹底解説します。

この記事では、合同会社と個人事業主の税制上の違いから、実際にかかる税金の種類、計算方法、そして具体的な節税テクニックまでを完全網羅。

年商別の税負担比較により、あなたのビジネスにとって最適な選択が明確になります。

結論として、年商1000万円を超えると合同会社の税制メリットが大きくなる傾向がありますが、事業規模や将来計画によって最適解は変わります。

税理士相談の必要性や電子申告の活用法まで解説し、これだけ読めば合同会社の税金についての疑問がすべて解消できる内容です。

合同会社の税金の基本と個人事業主との違い

事業形態を選ぶ際に重要となるのが税金面での違いです。

合同会社と個人事業主では適用される税制が大きく異なるため、事業規模や将来性を考慮した選択が必要になります。

ここでは、合同会社の基本的な特徴から税制上の違いまで詳しく解説します。

合同会社とは何か?基本的な特徴と設立方法

合同会社(LLC:Limited Liability Company)は、2006年の会社法改正によって新たに導入された会社形態です。

株式会社と比較して設立手続きが簡素で、経営の自由度が高いことが特徴です。

合同会社は「持分会社」の一種であり、出資者(社員)全員が有限責任を負う点が大きな特徴です。

つまり、会社の債務について出資額以上の責任を負わないという保護があります。

設立手続きは比較的シンプルで、主な流れは以下の通りです:

- 定款の作成(認証不要)

- 資本金の払い込み(最低資本金の制限なし)

- 設立登記申請(約6万円の登録免許税)

株式会社と比較した合同会社の主な特徴は以下の通りです:

| 項目 | 合同会社 | 株式会社 |

|---|---|---|

| 設立費用 | 約10万円〜 | 約20万円〜(定款認証が必要) |

| 意思決定 | 原則として社員の頭数による議決権 | 株式数に応じた議決権 |

| 機関設計 | 柔軟(取締役会等の設置義務なし) | 法定(取締役の設置義務あり) |

| 利益配分 | 定款で自由に決定可能 | 原則として出資比率に応じる |

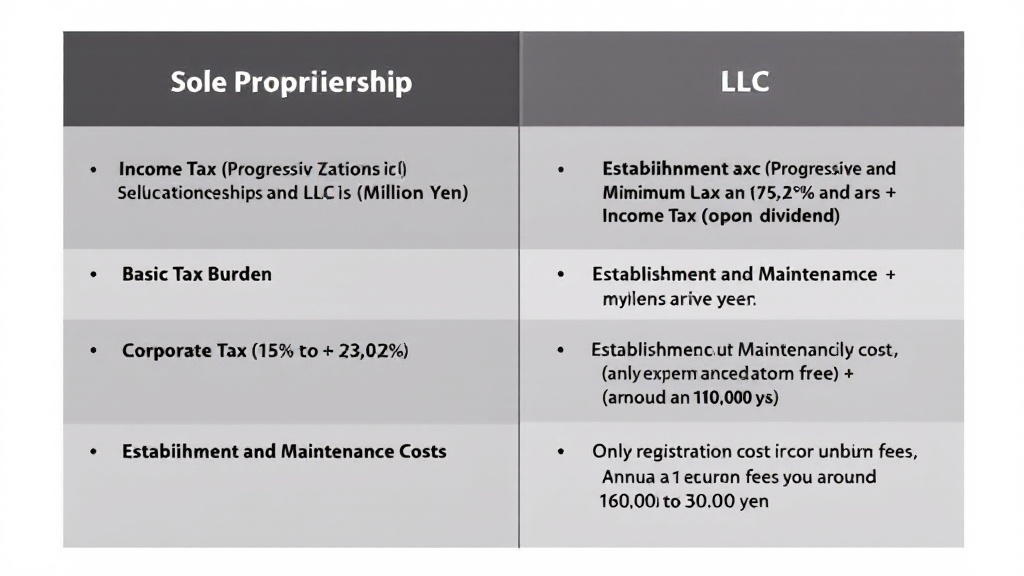

合同会社と個人事業主の税制上の主な違い

合同会社と個人事業主の最も大きな違いは、法人税が適用されるか所得税が適用されるかという点です。

この違いは事業の収益性や規模によって有利不利が分かれます。

以下に主な税制上の違いをまとめました:

| 項目 | 合同会社 | 個人事業主 |

|---|---|---|

| 適用税率 | 法人税(原則15%〜23.2%)+住民税+事業税 | 所得税(5%〜45%の累進課税)+住民税+事業税 |

| 社会保険 | 法人事業所として加入義務あり | 国民健康保険・国民年金(任意で国民年金基金等) |

| 経費計上 | 広範囲(家賃、接待交際費、福利厚生費など) | 事業との関連性が明確なものに限定 |

| 決算期 | 任意に設定可能 | 12月末固定 |

| 赤字繰越 | 最大10年間 | 最大3年間 |

| 青色申告特別控除 | 適用なし | 最大65万円(複式簿記の場合) |

個人事業主の場合、事業所得は他の所得と合算され、累進課税の対象となります。

一方、合同会社は一定の税率が適用され、役員報酬を経費として計上できるため、利益調整が可能です。

法人税と所得税の違いを理解する

合同会社に適用される法人税と個人事業主に適用される所得税は、計算方法や税率体系が大きく異なります。

法人税の基本

合同会社に適用される法人税は、事業年度の所得に対して一定の税率で課税されます。

2023年度現在、資本金1億円以下の中小法人に適用される法人税率は以下の通りです:

| 課税所得 | 税率 |

|---|---|

| 年800万円以下の部分 | 15% |

| 年800万円超の部分 | 23.2% |

ただし、法人税だけでなく、法人住民税や法人事業税も合わせて負担する必要があります。

これらを合計した実効税率は約30%程度となることが多いです。

また、合同会社では役員報酬を経費として計上できるため、適切な報酬設定により法人の課税所得を調整することが可能です。

所得税の基本

個人事業主の場合、事業所得に対して所得税の累進課税制度が適用されます。

2023年度の所得税率は以下の通りです:

| 課税所得 | 税率 | 控除額 |

|---|---|---|

| 195万円以下 | 5% | 0円 |

| 195万円超〜330万円以下 | 10% | 97,500円 |

| 330万円超〜695万円以下 | 20% | 427,500円 |

| 695万円超〜900万円以下 | 23% | 636,000円 |

| 900万円超〜1,800万円以下 | 33% | 1,536,000円 |

| 1,800万円超〜4,000万円以下 | 40% | 2,796,000円 |

| 4,000万円超 | 45% | 4,796,000円 |

所得税に加えて住民税(一律約10%)や事業税も課税されます。

個人事業主の場合、所得が増えるほど税率が上がるため、高所得になるほど合同会社化のメリットが大きくなる傾向があります。

一方で、個人事業主には青色申告特別控除(最大65万円)や事業専従者控除など、個人事業主特有の控除制度があります。

課税タイミングの違い

法人と個人では利益に対する課税のタイミングも異なります。

- 合同会社:事業年度ごとの利益に対して法人税が課税され、さらに配当金を受け取る個人に対して所得税が課税(二重課税の側面あり)

- 個人事業主:事業所得として毎年の確定申告で課税(一度の課税で完結)

合同会社の場合、法人内に利益を留保することで個人への課税を先送りできるメリットがありますが、最終的に配当等で利益を取り出す際には二重課税の側面があることを理解しておく必要があります。

以上のように、合同会社と個人事業主では税制面で大きな違いがあります。

自身の事業規模や将来計画に応じて、最適な事業形態を選択することが重要です。

次章では、合同会社にかかる具体的な税金の種類と計算方法について詳しく解説します。

合同会社にかかる主な税金の種類と計算方法

合同会社を運営する際には、個人事業主とは異なる税金体系に対応する必要があります。

法人として課税される主な税金とその計算方法を理解しておくことで、適切な税務計画が可能になります。

ここでは、合同会社が支払う必要のある主な税金について詳しく解説します。

法人税の計算方法と節税ポイント

合同会社の最も基本的な税金として、法人税があります。

法人税は会社の利益(所得)に対してかかる税金で、個人事業主の所得税に相当します。

法人税の計算式は以下のとおりです。

法人税額 = 課税所得金額 × 税率

課税所得は、収益から経費を差し引いた額で計算されます。

合同会社の場合、資本金1億円以下の中小法人に分類されるケースがほとんどで、軽減税率の適用対象となります。

| 課税所得 | 税率(中小法人) | 税率(大法人) |

|---|---|---|

| 年800万円以下の部分 | 15% | 23.2% |

| 年800万円超の部分 | 23.2% | 23.2% |

法人税の節税ポイントとしては、以下が挙げられます:

- 経費の適正な計上(事業に関係する経費は漏れなく計上)

- 減価償却資産の選択(一括償却と分割償却の戦略的選択)

- 決算月の選定(繁忙期を避けた決算月の設定)

- 各種税額控除制度の活用(研究開発税制など)

特に注目すべきは、中小企業向けの特例措置です。

交際費の損金算入特例や少額減価償却資産の一括償却などが適用できれば、大きな節税効果が期待できます。

法人住民税・事業税の仕組み

法人税以外にも、地方自治体に納める税金として法人住民税と法人事業税があります。

法人住民税は「均等割」と「法人税割」の二つから構成されています。

- 均等割:資本金等の額と従業員数に応じて決まる定額部分

- 法人税割:法人税額に一定の税率をかけて計算される部分

合同会社の場合、資本金が少額であることが多いため、均等割は最低税率が適用されるケースが一般的です。

東京都の場合、資本金1000万円以下で従業員50人以下の法人であれば、年間7万円程度となります。

法人事業税は、事業の所得に対してかかる税金です。

業種によって税率が異なりますが、一般的な合同会社の場合、以下のような超過累進税率が適用されます。

| 所得区分 | 税率(標準税率) |

|---|---|

| 年400万円以下の所得 | 3.5% |

| 年400万円超800万円以下の所得 | 5.3% |

| 年800万円超の所得 | 7.0% |

また、地方法人特別税や特別法人事業税など、付加的な税金も課される場合があります。

これらの地方税は自治体によって税率が異なる場合があるため、会社の所在地によって税負担が変わることがあります。

地方税の計算は複雑なため、税理士に相談することをおすすめします。

消費税の課税事業者になるタイミング

合同会社も消費税の納税義務があります。

ただし、設立初年度と2年目は原則として免税事業者となります。

3年目以降は、前々事業年度の課税売上高が1,000万円を超えた場合に課税事業者となります。

例えば、2023年4月に設立した合同会社の場合:

- 2023年4月〜2024年3月(1年目):免税事業者

- 2024年4月〜2025年3月(2年目):免税事業者

- 2025年4月〜2026年3月(3年目):1年目の売上が1,000万円を超えていれば課税事業者

ただし、設立1期目から「課税事業者選択届出書」を提出することで、任意に課税事業者となることも可能です。

これは、設備投資などで支払う消費税の還付を受けたい場合に有効な選択です。

消費税の税率は現在10%(軽減税率対象品目は8%)となっています。

計算方法には「原則課税方式」と「簡易課税方式」の2種類があり、事業規模や業種によって有利な方式を選ぶことができます。

原則課税方式では、売上にかかる消費税(預かり消費税)から仕入れにかかる消費税(支払消費税)を差し引いて納税額を計算します。

一方、簡易課税方式では、売上にかかる消費税に業種ごとに定められたみなし仕入率を掛けて支払消費税を計算します。

| 業種区分 | みなし仕入率 | 適用される事業 |

|---|---|---|

| 第1種事業 | 90% | 卸売業 |

| 第2種事業 | 80% | 小売業 |

| 第3種事業 | 70% | 製造業、建設業など |

| 第4種事業 | 60% | 飲食業、サービス業など |

| 第5種事業 | 50% | 金融業、運輸通信業など |

| 第6種事業 | 40% | 不動産業、専門サービス業など |

簡易課税方式は課税売上高が5,000万円以下の事業者が選択できる方式で、事前に「簡易課税制度選択届出書」の提出が必要です。

社会保険料と税金の関係

合同会社の役員や従業員は、原則として社会保険(健康保険・厚生年金)に加入する義務があります。

個人事業主と異なり、法人の場合は資本金や従業員数に関わらず社会保険への加入が必要です。

社会保険料は会社と個人で折半するのが原則ですが、会社負担分は法人の経費として計上できます。

これにより、課税所得が減少し、法人税等の負担を軽減する効果があります。

また、役員報酬を適切に設定することで、社会保険料と所得税・住民税のバランスを最適化することが可能です。

ただし、役員報酬は毎月一定額であることが原則で、恣意的に変更することはできません。

社会保険料の計算例は以下の通りです:

| 報酬月額 | 健康保険料(会社負担分) | 厚生年金保険料(会社負担分) |

|---|---|---|

| 30万円の場合 | 約15,000円/月 | 約27,000円/月 |

| 50万円の場合 | 約25,000円/月 | 約45,000円/月 |

これらの社会保険料は地域や加入する健康保険組合によって異なる場合があります。

また、雇用保険や労災保険などの労働保険も必要となります。

社会保険料の会社負担分は全額損金(経費)として計上できるため、税務上のメリットがあります。

一方で、キャッシュフローの観点からは固定費が増加するというデメリットも考慮する必要があります。

特に会社設立初期においては、役員報酬と社会保険料のバランスを考慮し、適切な報酬設計を行うことが重要です。

社会保険料の支払いが経営を圧迫しないよう、長期的な視点で計画を立てましょう。

なお、法人番号が付与されると税務署や年金事務所からの調査対象になりやすくなるため、社会保険の加入漏れには注意が必要です。

合同会社を設立したら、速やかに年金事務所で手続きを行いましょう。

合同会社設立による税金メリット

合同会社を設立すると、個人事業主とは異なる税制上のメリットが多数あります。

適切に活用することで、税負担を合法的に軽減し、事業の成長資金を確保することが可能になります。

ここでは、合同会社設立による具体的な税金面でのメリットを詳しく解説します。

経費計上の幅が広がるメリット

合同会社は個人事業主と比較して、経費として認められる範囲が広いという大きなメリットがあります。

これは事業の利益を圧縮し、結果的に納税額を減らすことにつながります。

法人であれば、事業に関連する支出を幅広く経費として計上できるため、課税所得を適正に抑えることが可能です。

特に以下の項目は合同会社ならではの経費計上のメリットといえます。

| 項目 | 個人事業主の場合 | 合同会社の場合 |

|---|---|---|

| 交際費 | 必要経費として認められにくい | 年800万円まで50%が損金算入可能(中小法人の場合) |

| 接待飲食費 | 必要経費として認められにくい | 一定の要件を満たせば全額損金算入可能 |

| 会議費 | 必要経費として一部認められる | 社内会議なら全額損金算入可能 |

| 広告宣伝費 | 必要経費として認められる | 全額損金算入可能で範囲が広い |

| 福利厚生費 | ほぼ認められない | 社員旅行や健康診断など幅広く損金算入可能 |

また、合同会社では以下のような項目も経費計上しやすくなります:

- 家賃や光熱費などの按分計上が明確にできる

- 車両関連費用(リース料、減価償却費など)

- 研修費や書籍代などの自己啓発費用

- 役員や従業員への福利厚生費

- 新聞図書費や通信費の業務使用分

個人事業主では「家事按分」が必要な費用も、合同会社では事業用と明確に区分することで、税務上のトラブルを避けながら適切に経費計上できる点が大きなメリットです。

赤字繰越制度の活用方法

合同会社には、事業で生じた赤字を将来の黒字と相殺できる「赤字繰越制度」があります。

この制度を活用することで、長期的な税負担の平準化が可能になります。

合同会社の赤字繰越期間は最大10年間で、個人事業主の3年間と比べて大幅に長いという優位性があります。

これにより、事業の安定化や成長期における税負担の軽減効果が期待できます。

赤字繰越制度を最大限に活用するためのポイントは以下の通りです:

- 青色申告書を提出していること(赤字繰越の前提条件)

- 正確な会計処理による適正な赤字計上

- 帳簿や証憑類の保存(7年間の保存義務あり)

- 法定調書の期限内提出

赤字繰越は特に事業立ち上げ期や設備投資による一時的な赤字が生じた際に有効です。

初期投資が大きい業種や季節変動の大きいビジネスでは、この制度により長期的な税負担の最適化が可能になります。

例えば、創業時の広告費や設備投資で1000万円の赤字が出た場合、翌年以降10年間にわたってその赤字を繰り越し、黒字と相殺することで税負担を抑えることができます。

役員報酬による所得分散のテクニック

合同会社では、役員報酬という形で所得を分散させることができます。

これにより、累進課税制度を活用した税負担の軽減が可能になります。

合同会社では法人と個人(役員)で所得を適切に分散させることで、全体としての税負担を最適化できます。

法人税率と所得税率の違いを活用した節税が可能になるのです。

役員報酬による所得分散のテクニックとして、以下の方法が効果的です:

- 会社の利益状況に応じた最適な役員報酬の設定

- 家族を役員や従業員として採用することによる所得分散

- 賞与の効果的な活用(事前確定届出給与の制度利用)

- 定期同額給与の適切な改定(原則年1回の変更が可能)

ただし、役員報酬の設定には以下の点に注意が必要です:

| 注意点 | 詳細 |

|---|---|

| 定期同額給与の原則 | 毎月同額の給与を支払う必要がある(年1回の改定は可能) |

| 事前確定届出給与 | 賞与を支給する場合は事前に税務署へ届出が必要 |

| 過大役員報酬の否認 | 不相当に高額な役員報酬は損金不算入となるリスクあり |

| 役員報酬の変更制限 | 原則として期中での変更不可(特例あり) |

例えば、年間利益が1000万円の合同会社で、適切な役員報酬を600万円に設定した場合、法人の課税所得は400万円、個人の課税所得は600万円(控除後はさらに減少)となり、税率の違いにより全体の税負担を軽減できます。

退職金や保険の税制優遇

合同会社では、退職金制度や各種保険を活用することで、さらなる税制優遇を受けることができます。

これらの制度は個人事業主では利用しにくい点が多いため、合同会社特有のメリットといえます。

役員退職金制度を設けることで、一般的な給与よりも税制上有利な形で資金を受け取ることが可能になります。

退職所得控除の適用により、長期間の役員就任後には大きな税制メリットが生じます。

税制優遇を受けられる主な制度には以下のものがあります:

退職金制度の活用

退職金は「退職所得控除」の適用により、一般的な給与所得と比べて税負担が軽減されます。

役員在任期間に応じて控除額が増えるため、長期の事業運営を前提とした場合に特に有効です。

| 在任期間 | 退職所得控除額 |

|---|---|

| 20年以下 | 40万円×役員在任年数 |

| 20年超 | 800万円+70万円×(役員在任年数-20年) |

例えば、20年間役員を務めた場合、退職所得控除額は800万円となります。

適正な範囲で退職金を設定することで、効果的な節税が可能です。

小規模企業共済の活用

合同会社の役員は、小規模企業共済に加入することができます。

掛金は全額が所得控除の対象となるため、現役時代の税負担軽減と将来の資金確保を同時に実現できます。

- 月額1,000円から70,000円までの範囲で設定可能

- 掛金は全額が所得控除の対象

- 受取時も一括受取なら退職所得扱い、分割受取なら公的年金等の雑所得扱いとなり税制上有利

生命保険や損害保険の活用

法人契約の生命保険や損害保険も税制上のメリットがあります。

適切に活用することで、保障確保と税負担軽減の両立が可能です。

- 逓増定期保険や長期平準定期保険による節税効果

- 役員に対する福利厚生としての生命保険(全額損金算入可能なケースあり)

- 業務上必要な損害保険料は全額損金算入可能

特に法人契約の生命保険は、契約内容によって税務上の取り扱いが異なるため、専門家に相談しながら最適なプランを選ぶことが重要です。

確定拠出年金(iDeCo)の活用

合同会社の役員は、個人型確定拠出年金(iDeCo)に加入することができます。

掛金は全額所得控除の対象となり、運用益も非課税となるため、効率的な資産形成が可能です。

- 月額限度額:企業年金なし:68,000円、企業型DCあり:20,000円

- 掛金は全額所得控除

- 運用益は非課税

- 受取時も退職所得または公的年金等の雑所得として優遇

これらの制度を組み合わせることで、合同会社は短期的な税負担軽減だけでなく、中長期的な資産形成や事業承継も視野に入れた税務戦略を立てることができます。

合同会社の税金デメリットと注意点

合同会社は柔軟性や設立の容易さなど多くのメリットがある一方で、税金面ではいくつかのデメリットや注意すべき点も存在します。

事業形態を選択する際には、これらのデメリットも十分に理解した上で判断することが重要です。

ここでは、合同会社を運営する上で知っておくべき税金面でのデメリットと注意点について詳しく解説します。

法人設立・維持にかかるコスト

合同会社を設立し維持していくには、個人事業主と比較して多くのコストがかかります。

これらのコストは税引後の利益を減少させる要因となるため、事前に把握しておく必要があります。

まず、設立時には登録免許税や定款認証費用、その他諸費用など約10〜15万円程度の初期コストが発生します。

個人事業主の場合は開業届の提出のみで基本的に費用はかからないため、この点は大きな違いです。

また、運営していく上でも様々な維持コストが発生します。

| 費用項目 | 概要 | 目安金額(年間) |

|---|---|---|

| 税務申告費用 | 税理士報酬など | 15万円〜50万円 |

| 法定書類作成費用 | 決算書、事業報告書など | 5万円〜10万円 |

| 登記関連費用 | 役員変更時など | 必要時1万円〜 |

| 帳簿作成費用 | 会計ソフト導入・利用料など | 3万円〜10万円 |

これらの維持コストは利益が少ない創業初期段階では大きな負担となり、税引後の手取り額を大きく減少させる可能性があります。

そのため、年商が少ない段階では個人事業主のままでいる方が税金面で有利な場合も少なくありません。

また、合同会社は法人である以上、資本金が1円でも設立できますが、実質的な事業運営を考えると、ある程度の資本金を用意する必要があります。

資本金は税金ではありませんが、事業開始時の重要な資金となります。

二重課税のリスクとその対策

合同会社のオーナーが自社から利益を得る場合、二重課税の問題に直面することがあります。

これは法人税と所得税の両方がかかる状況を指します。

例えば、合同会社が100万円の利益を上げた場合、まず法人税(約20〜30%)が課税されます。

残った70〜80万円を配当として受け取る際には、さらに所得税(配当所得として約20%)が課税されます。

結果として、元の100万円から手元に残るのは56〜64万円程度になる計算です。

一方、個人事業主の場合は利益に対して所得税(累進課税)のみがかかるため、同じ利益でも手取り額が異なってくる可能性があります。

この二重課税を軽減するための対策としては、以下のような方法があります:

- 役員報酬として適正な額を設定し、法人段階での課税所得を減らす

- 法人内に利益を留保し、必要経費として再投資する

- 同族会社の留保金課税に注意しながら適切な内部留保を行う

- 退職金制度など税制優遇のある制度を活用する

二重課税のリスクは合同会社における最も大きな税金面でのデメリットの一つであり、事業計画を立てる際には必ず考慮しておくべき点です。

収益規模や今後の事業展開によっては、個人事業主のままの方が税負担が少ない場合もあります。

税務調査のリスクと対応方法

合同会社は個人事業主と比較して、税務調査を受ける確率が高いと言われています。

これは法人税の適正な徴収を確保するため、税務署が法人に対してより積極的に調査を行う傾向があるためです。

特に以下のような場合は、税務調査の可能性が高まります:

- 設立後3〜5年程度の新設法人

- 売上や利益が急増または急減した法人

- 同業他社と比較して利益率が著しく低い法人

- 役員報酬が不自然に変動している法人

- 経費が売上に対して不自然に多い法人

- 消費税の還付申告を行っている法人

税務調査が実施されると、帳簿や請求書、領収書などの証憑類の提出を求められ、不備があれば追徴課税や加算税、延滞税などのペナルティが課される可能性があります。

税務調査に適切に対応するためには、以下の準備が必要です:

- 適切な帳簿管理と証憑の保存(最低7年間)

- 経費計上の根拠を明確にすること

- 役員報酬の額と決定方法の合理性を説明できるようにすること

- 取引の実態と帳簿上の記録の一致

- プライベートと事業の経費の明確な区分

税務調査は必ずしもペナルティを課すことが目的ではなく、適正な納税を確認するためのものですが、準備不足だと思わぬ追徴課税を受けるリスクがあります。

日頃から正確な帳簿管理と適切な経費処理を心がけ、必要に応じて税理士のサポートを受けることが重要です。

決算・申告手続きの複雑さ

合同会社の運営においては、個人事業主と比較して決算・申告手続きが複雑になります。

これは時間的コストだけでなく、税理士費用などの金銭的コストにも直結します。

個人事業主の場合、確定申告書と収支内訳書(青色申告の場合は青色申告決算書)の作成が主な手続きですが、合同会社では以下のような複雑な書類作成と手続きが必要となります:

| 提出書類・手続き | 期限 | 概要 |

|---|---|---|

| 法人税申告書 | 事業年度終了後2ヶ月以内 | 別表多数あり、複雑な計算が必要 |

| 法人事業税・住民税申告書 | 事業年度終了後2ヶ月以内 | 自治体ごとに異なる場合あり |

| 消費税申告書 | 事業年度終了後2ヶ月以内 | 課税事業者の場合必要 |

| 決算書類の作成 | 事業年度終了後 | 貸借対照表、損益計算書、株主資本等変動計算書等 |

| 法定調書 | 翌年1月31日まで | 給与支払報告書、支払調書等 |

| 源泉所得税の納付 | 毎月10日または半年ごと | 従業員等への支払いがある場合 |

| 年末調整 | 年末 | 従業員がいる場合必要 |

これらの手続きを自分で行うには、税法や会計の専門知識が必要となります。

また、法改正に常に対応していく必要もあります。

多くの合同会社オーナーは、これらの複雑な手続きを税理士に依頼していますが、その費用は年間15万円〜50万円程度かかることが一般的です。

決算・申告手続きの複雑さは、特に経理や税務の知識が少ない経営者にとって大きな負担となり、事業に集中できない要因となることがあります。

また、手続きの誤りによる追徴課税のリスクもあるため、自己管理できる範囲を見極めることが重要です。

税理士に依頼するコストと、自分で行う場合の時間的コストを比較検討し、事業規模に合った対応を選ぶことが望ましいでしょう。

近年ではクラウド会計ソフトの発達により、一部の手続きは比較的容易になってきていますが、法人特有の複雑な税務処理は依然として専門知識を要します。

決算・申告手続きの負担は、事業の成長とともに増大していくことも念頭に置いておくべきです。

創業初期には自己対応できても、取引先や従業員が増えるにつれて複雑化していくため、長期的な視点での計画が必要です。

年商別!個人事業主と合同会社どちらが税金面で有利か

事業形態を選ぶ際に最も気になるのが「税金面でどちらが得なのか」という点です。

年商(売上高)によって税負担は大きく変わるため、自分のビジネス規模に合わせた選択が重要です。

ここでは年商別に個人事業主と合同会社の税金面での有利不利を詳しく比較していきます。

年商300万円未満の場合の比較

年商が300万円未満の小規模事業では、一般的に個人事業主の形態が税金面で有利になるケースが多いです。

この規模では合同会社設立・維持コストが相対的に大きな負担となります。

| 項目 | 個人事業主 | 合同会社 |

|---|---|---|

| 基本的な税負担 | 所得税(累進課税・最低5%〜) | 法人税(15%〜23.2%)+所得税(配当時) |

| 設立・維持コスト | 開業届のみ(実質無料) | 設立費用(約10万円)+決算申告費用(年15〜30万円程度) |

| 青色申告の特典 | 最大65万円の特別控除あり | 適用なし |

| 消費税 | 基準期間の課税売上1,000万円以下で免税 | 設立1〜2期目は免税、以降は課税の可能性 |

年商300万円程度の場合、所得は150〜200万円程度になるケースが多いでしょう。

この所得水準では所得税率は5〜10%程度となり、法人税率15%よりも低くなります。

加えて、青色申告の特別控除(最大65万円)を活用すれば、さらに税負担を軽減できるのも個人事業主の強みです。

☆例えば、年商300万円、経費150万円の場合:

- 個人事業主:所得150万円−青色申告特別控除65万円=課税所得85万円→所得税約4.3万円

- 合同会社:所得150万円→法人税約22.5万円+設立維持費用約30万円

この規模では、合同会社の設立・維持コストが収益に対して大きな負担となるため、個人事業主の方が明らかに有利といえます。

また、この規模では消費税の納税義務も個人事業主の方が有利に働くケースが多いです。

年商500万〜1000万円の場合の比較

年商が500万円を超え、1,000万円程度になると、個人事業主と合同会社の税負担の差が徐々に縮まり、場合によっては逆転するポイントとなります。

これはグレーゾーンと呼ばれることもあり、事業内容や経費構造によって有利不利が分かれます。

| 項目 | 個人事業主 | 合同会社 |

|---|---|---|

| 税負担 | 所得税(10%〜20%)+住民税10% | 法人税(15%〜23.2%)+法人住民税+事業税 |

| 経費計上の柔軟性 | 制限あり | 幅広い経費計上が可能 |

| 社会保険料 | 国民健康保険・国民年金(収入に関係なく定額) | 健康保険・厚生年金(給与に比例) |

| 所得分散 | 事業主一人に集中 | 役員報酬で調整可能 |

この収入帯では、個人事業主の場合、所得税率が高くなり始め、さらに住民税10%も加わるため、合計税率は20〜30%に達します。

一方、合同会社の場合は法人税率15〜23.2%に法人住民税と事業税が加わりますが、役員報酬を調整することで課税所得をコントロールできるという強みがあります。

☆年商800万円、経費(役員報酬除く)300万円のケース:

- 個人事業主:所得500万円→所得税約67.5万円+住民税約50万円=約117.5万円

- 合同会社:役員報酬300万円、法人所得200万円→役員の所得税・住民税約45万円+法人税等約40万円=約85万円(+維持費用25万円程度)

このように年商800万円程度になると、合同会社の税負担メリットが見え始めます。

特に経費として認められる範囲が広い合同会社は、事業用の車両、接待交際費、社会保険料などを経費計上できる点も大きなメリットです。

また、この規模になると消費税の課税事業者になる可能性が高まります。

合同会社設立時は免税事業者からスタートできるため、消費税納税のタイミングを遅らせられる点もメリットとなります。

年商1000万円以上の場合の比較

年商が1,000万円を超えると、多くのケースで合同会社の方が税金面で有利になります。

特に年商が増えるほど、その差は大きくなる傾向があります。

| 項目 | 個人事業主 | 合同会社 |

|---|---|---|

| 税率 | 所得税(20%〜45%)+住民税10% | 法人税(15%〜23.2%)+法人住民税+事業税 |

| 所得分散効果 | 家族従業員給与のみ | 役員報酬・配当で大きな分散可能 |

| 節税設備投資 | 減価償却のみ | 減価償却+各種税制優遇措置 |

| 退職金制度 | なし | 退職金の損金算入可能 |

| 赤字繰越 | 3年間 | 最大10年間 |

年商1,000万円以上になると個人事業主の所得税率は累進課税により大幅に上昇します。

年収2,000万円の場合、最高税率は所得税33%+住民税10%で合計43%に達します。

一方、合同会社の法人税率は所得金額に関わらず一定(中小法人の軽減税率適用で15%〜23.2%)です。

☆年商2,000万円、経費(役員報酬除く)800万円のケース:

- 個人事業主:所得1,200万円→所得税約320万円+住民税約120万円=約440万円

- 合同会社:役員報酬600万円、法人所得600万円→役員の所得税・住民税約150万円+法人税等約130万円=約280万円

この規模では合同会社の税負担が個人事業主より160万円程度少なくなり、法人化のメリットが顕著になります。

役員報酬を適切に設定することで、個人と法人間の所得分散が実現でき、累進課税の影響を抑えられるのです。

また、合同会社では以下のような追加のメリットも生じます:

- 中小企業向け設備投資減税の活用が可能

- 退職金制度の導入による節税(個人事業主には適用なし)

- 役員報酬の他に、配当による所得分散も可能

- 赤字の繰越期間が最大10年間(個人事業主は最大3年)

- 法人保険を活用した節税スキームの構築

特に年商3,000万円を超えるようなケースでは、法人化による税負担の軽減効果は年間数百万円に達することもあり、早期の法人成りを検討すべきでしょう。

ただし、年商規模だけでなく、利益率や事業の将来性、投資計画なども総合的に考慮する必要があります。

例えば、事業拡大のために多額の設備投資を予定している場合は、それによる減価償却費や各種税制優遇措置を活用できる合同会社の方が有利です。

最終的には、単年度の税負担だけでなく、5年、10年といった中長期的な視点で判断することをおすすめします。

特に事業の成長が見込まれる場合は、将来的な税負担増加を見越して、早めに合同会社化を検討するのが賢明です。

合同会社の税金対策と節税テクニック

合同会社を運営する際、税金の最適化は利益を最大化するために重要な戦略です。

本章では、合法的かつ効果的な税金対策と節税テクニックを詳しく解説します。

適切に実行することで、合同会社の税負担を軽減し、ビジネスの持続的な成長を支援します。

適正な役員報酬の決め方

合同会社において、役員報酬は重要な節税ポイントとなります。

法人税率と所得税率の差を活用した最適な報酬設定により、全体の税負担を軽減できます。

役員報酬は原則として損金算入が可能なため、法人の課税所得を減らす効果があります。

ただし、「不相当に高額な部分」は損金不算入となるため注意が必要です。

適正な役員報酬を決める際のポイントは以下の通りです:

- 会社の収益状況と見合った金額であること

- 同業他社や同規模企業の役員報酬と比較して妥当な範囲内であること

- 役員の職務内容や責任、経験などを反映した金額であること

- 毎月同額の定期同額給与とすること(年度の途中での変更は原則不可)

役員報酬を設定する際は、法人税と個人の所得税の税率バランスを考慮することが重要です。

法人の所得から個人への分配を考える際の損益分岐点の目安を示します:

| 法人所得 | 法人税率(実効税率) | 個人所得税率の目安 | 最適役員報酬設定の考え方 |

|---|---|---|---|

| 800万円以下 | 約23.2% | 20%超の所得税率となる範囲 | 所得税率が法人実効税率を下回る範囲で役員報酬を設定する |

| 800万円超 | 約33.6% | 33%超の所得税率となる範囲 | 所得税率が法人実効税率を下回る範囲で役員報酬を設定する |

また、定款で定めた事業年度開始から3ヶ月以内に役員報酬を決定し、以降は変更せずに支給し続けることが定期同額給与の要件となります。

特別な事情がある場合を除き、年度途中での変更は認められないため、事業計画をしっかり立てた上で設定しましょう。

家族従業員の活用方法

合同会社では、家族を従業員として雇用することで所得分散を図り、全体の税負担を軽減できる可能性があります。

ただし、税務上認められるためには、以下の条件を満たす必要があります。

家族従業員の給与は「適正な労働の対価」であることが必要です。

形式的な雇用契約だけでなく、実態を伴う必要があります。

- 業務内容が明確で実際に労働を提供していること

- 労働時間と給与が見合っていること

- 給与振込や源泉徴収など適切な手続きが行われていること

- 社会保険や労働保険の加入(条件を満たす場合)

家族従業員の活用例として、以下のようなケースが考えられます:

| 家族の立場 | 活用方法 | 税金面のメリット | 注意点 |

|---|---|---|---|

| 配偶者 | 経理・事務作業の担当 | 配偶者控除や社会保険の扶養内で働く場合は世帯全体の手取りが増加 | 実態を伴わない給与は認められない |

| 子ども(大学生など) | アルバイト的な業務支援 | 103万円以内なら所得税非課税、130万円以内なら社会保険加入義務なし | 学業との両立が可能な範囲での雇用が現実的 |

| 親(定年退職者など) | 専門知識を活かした顧問的業務 | 年金受給者の場合は収入制限に注意 | 専門性を活かせる業務を割り当てるべき |

家族従業員の給与は、基本的に法人の経費として計上できますが、税務調査では特に厳しくチェックされる項目です。

「実態を伴う適正な雇用関係」を証明できるよう、タイムカードや業務日報、職務分掌規定などを整備しておくことをお勧めします。

各種特例制度の活用方法

合同会社が活用できる特例制度は数多くあります。

これらを適切に利用することで、税負担を合法的に軽減できます。

中小企業向け税制特例

合同会社は中小企業向けの様々な税制優遇を受けることができます。

主なものとして以下があります:

中小企業投資促進税制は、一定の設備投資を行った場合に、取得価額の30%の特別償却または7%の税額控除が可能です(資本金1億円以下の法人が対象)。

- 対象設備:機械装置、測定工具および検査工具、一定のソフトウェアなど

- 要件:一定金額以上の投資であること(例:機械装置は160万円以上)

- 手続き:確定申告書に必要事項を記載し、証明書等を添付

少額減価償却資産の特例は、取得価額が30万円未満の減価償却資産を、年間合計300万円まで即時償却(全額経費計上)できる制度です。

- 対象:取得価額が10万円以上30万円未満の減価償却資産

- 上限:年間合計300万円まで(青色申告法人が対象)

- メリット:初年度に全額経費計上でき、キャッシュフローが改善

その他にも、以下のような特例制度があります:

| 制度名 | 概要 | 適用条件 | 手続き方法 |

|---|---|---|---|

| 所得拡大促進税制 | 給与等の支給額が前年度より増加した場合の税額控除 | 一定率以上の賃上げを実施 | 確定申告時に所定の明細書を添付 |

| 交際費の損金算入特例 | 年800万円までの交際費の損金算入または飲食費の50%損金算入 | 資本金1億円以下の法人 | 確定申告書に明細を添付 |

| 欠損金の繰越控除 | 10年間の繰越が可能 | 青色申告法人 | 各事業年度の確定申告で適用 |

青色申告特別控除の活用

合同会社では、青色申告制度を活用することで様々な税制上の恩恵を受けることができます。

青色申告を行うには、事前に「青色申告の承認申請書」を税務署に提出する必要があります。

新設法人の場合は、設立日から3ヶ月以内または最初の事業年度終了日のいずれか早い日までに提出します。

青色申告によるメリットには以下のようなものがあります:

- 欠損金の繰越控除(10年間)

- 特別償却や税額控除などの各種優遇措置の適用

- 少額減価償却資産の即時償却特例(30万円未満、年間300万円まで)

- 貸倒引当金の損金算入

- 役員給与の損金算入(定期同額給与など)

青色申告を維持するためには、複式簿記による帳簿作成、期限内申告などの義務があります。

これらを怠ると青色申告の承認が取り消される可能性があるため注意が必要です。

資産計上と経費計上の戦略的選択

合同会社における資産計上と経費計上の選択は、税負担に大きく影響します。

基本的なルールを理解した上で、戦略的に判断することが重要です。

10万円未満の少額資産は、原則として購入時に全額経費計上できます。

一方、10万円以上30万円未満の資産については、青色申告法人であれば少額減価償却資産の特例を使って全額経費計上が可能です(年間300万円まで)。

資産計上と経費計上を戦略的に選択するためのポイントをご紹介します:

- 黒字決算の年度に多くの経費計上を行い、課税所得を抑制する

- 赤字幅が大きい年度には、可能であれば資産計上して減価償却で複数年に分散させる

- 消費税の還付を受ける初年度には、可能な限り設備投資を行い、多くの仕入税額控除を受ける

- 法定耐用年数がある資産でも、実際の使用見込み期間が短い場合は法定耐用年数での償却が有利

以下に具体的な例を挙げます:

| 項目 | 経費計上のケース | 資産計上のケース | 戦略的選択のポイント |

|---|---|---|---|

| 事務用PCの購入(20万円) | 少額減価償却資産特例で全額経費 | 4年間で償却(定額法) | 黒字決算の年度は全額経費計上が有利 |

| ソフトウェア開発(50万円) | 不可(資産計上が必須) | 5年間で償却 | 必要に応じて一括償却資産(3年均等償却)の選択も検討 |

| 事務所改装費(100万円) | 修繕費として全額経費 | 建物附属設備として15年償却 | 「修繕」と「資本的支出」の判断基準を理解して適用 |

特に注意が必要なのは「修繕費」と「資本的支出」の区分です。

現状維持のための支出は修繕費として経費計上できますが、価値や耐久性を高める支出は資本的支出として資産計上が必要です。

判断に迷う場合は、税理士に相談することをお勧めします。

また、合同会社では役員や社員個人が所有する資産(車や不動産など)を法人が使用する場合があります。

この場合、適正な賃借料を設定することで、法人の経費計上と個人の収入のバランスを取りながら税金対策を行うことも可能です。

ただし、不当に高額な賃借料は税務調査で否認される可能性があるため、相場を踏まえた適正な金額設定が重要です。

資産計上と経費計上の選択は、単年度だけでなく中長期的な税負担を考慮して判断しましょう。

特に、創業初期は赤字が予想される場合や、将来的に法人税率の変更が見込まれる場合などは、計画的な対応が重要です。

合同会社から株式会社への移行と税金への影響

合同会社(LLC)の事業が成長するにつれて、株式会社への組織変更を検討する経営者が増えています。

この章では、合同会社から株式会社への移行に関する税金面での影響と、最適な移行タイミングについて解説します。

法人成長に伴う組織変更のタイミング

合同会社から株式会社への移行を検討するタイミングには、いくつかの経営指標やビジネス状況が関係します。

事業規模の拡大に伴い、合同会社から株式会社へ組織変更するメリットが大きくなるケースが多くあります。

特に以下のようなタイミングで株式会社への移行を検討する企業が多いです:

- 年商が1億円を超える見込みとなったとき

- 従業員数が10名以上に増加したとき

- 対外的な信用力の向上が必要なとき

- 資金調達(特に投資家からの出資)を本格的に検討するとき

- 将来的に上場を視野に入れ始めたとき

税金面で言えば、法人税率や各種控除は基本的に合同会社も株式会社も同じ扱いであるため、純粋な税負担だけを考慮すれば組織変更の必要性は低いと言えます。

しかし、資本金の額や事業規模の拡大に伴って、税務上の優遇措置の適用範囲が変わることがあります。

| ビジネス状況 | 合同会社のままが有利なケース | 株式会社への移行が有利なケース |

|---|---|---|

| 資本金 | 少額(800万円未満)で抑えたい | 大規模な資本調達を行いたい |

| 信用度 | 個人的な取引が中心 | 大手企業との取引拡大を目指す |

| 資金調達 | 自己資金中心で成長可能 | 外部投資家からの出資を求める |

| 経営体制 | 少人数での意思決定を重視 | 経営と所有の分離を図りたい |

組織変更のタイミングとしては、決算期の終了直後に行うのが税務・会計上の手続きが最もスムーズです。

年度の途中で変更すると、合同会社としての期間と株式会社としての期間で、それぞれ税務申告が必要になるケースがあり、手続きが煩雑になります。

組織変更時の税金と手続き

合同会社から株式会社への組織変更は、会社法上の「組織変更」という手続きによって行われます。

この組織変更に伴う税金上の取り扱いについて確認しましょう。

組織変更時の課税関係

合同会社から株式会社への組織変更は、税務上「法人格の同一性が維持される」と認められています。つまり、原則として組織変更自体によって課税関係は生じません。

法人税法上、以下の点が重要です:

- 資産や負債の評価替えによる課税はない

- 欠損金の繰越制限はない(繰越欠損金は引き継げる)

- 青色申告の承認も引き継がれる

- 減価償却資産の償却方法も継続される

ただし、次のような場合には注意が必要です:

資本金が1億円を超える場合、中小企業向けの特例措置(軽減税率や各種特別控除など)が適用されなくなることがあります。

また、資本金の額が1億円を超えると、外形標準課税の対象となり、事業税の負担が増加する可能性があります。

組織変更の際の登録免許税については、合同会社の出資金額または株式会社の資本金額に0.15%の税率がかかります(最低税額3万円)。

そのほか、司法書士などの専門家に依頼する場合の報酬も必要となります。

| 手続き・税金項目 | 金額・料率 | 備考 |

|---|---|---|

| 登録免許税 | 資本金の0.15%(最低3万円) | 法務局に納付 |

| 定款認証手数料 | 5万円程度 | 公証人役場に納付 |

| 印紙税 | 4万円 | 定款に貼付 |

| 司法書士報酬 | 10〜15万円程度 | 依頼する場合 |

| 税理士報酬 | 10〜20万円程度 | 税務処理を依頼する場合 |

組織変更の具体的な手続き

合同会社から株式会社への組織変更の手続きは以下のステップで行います:

- 社員総会での組織変更計画の承認(特別決議)

- 債権者保護手続き(官報公告など)

- 定款の作成と認証

- 役員の選任(取締役、監査役など)

- 組織変更の登記申請

特に税務面で注意すべき点として、組織変更前後で事業年度の処理が重要です。

組織変更日をもって合同会社としての事業年度が終了し、新たに株式会社としての事業年度が開始します。

そのため、組織変更の日を決算期と合わせると、税務申告が一本化でき、手続きが簡略化されます。

また、組織変更に伴い、以下の届出も忘れずに行う必要があります:

- 税務署:法人名称・所在地等の異動届出書

- 都道府県税事務所・市区町村:法人住民税・事業税関連の異動届

- 年金事務所:健康保険・厚生年金保険関連の変更届

- 労働基準監督署:労災保険関連の変更届

- ハローワーク:雇用保険関連の変更届

株式会社へ移行した場合、取締役会や監査役といった機関設計が必要になるため、ガバナンス体制の構築コストが発生します。

また、株主総会の開催義務、事業報告や計算書類の作成義務など、管理コストも増加する点に注意が必要です。

税金面では、組織変更による資産の評価替えは原則として認められていないため、含み益に対する課税繰り延べなどの特別な税務メリットを期待することはできません。

ただし、株主構成の変更や資本戦略の見直しなどを併せて行うことで、中長期的な節税プランニングが可能になる場合もあります。

合同会社から株式会社への移行を検討する際は、単に税金面だけでなく、資金調達の容易さ、社会的信用度、将来の事業承継などの観点も含めて総合的に判断することが大切です。

特に会社の将来的なビジョンに合わせた選択が重要になります。

合同会社の確定申告と納税手続き

合同会社を運営していく上で避けては通れないのが、確定申告と納税手続きです。

個人事業主と異なり、法人としての手続きには独自のルールがあります。

この章では、合同会社が行うべき申告手続きの流れや注意点、効率的な納税方法について詳しく解説します。

法人税申告書の作成ポイント

合同会社の法人税申告は、事業年度終了日から2か月以内に行わなければなりません。

申告書の作成には、以下のようなポイントに注意が必要です。

まず、法人税申告書は主に「別表一」から始まる一連の書類で構成されています。

特に重要なのは以下の書類です:

- 別表一:申告書の表紙に当たる部分で、法人情報や税額を記載

- 別表四:所得の計算に関する明細書

- 別表五:利益積立金額等に関する明細書

- 別表十五:交際費等の損金算入に関する明細書

申告書作成で最も重要なのは「別表四」と「別表五」の整合性を保つことです。

この2つの書類は会社の利益と税金の計算の根幹となるため、数字の不一致があると税務調査の対象となりやすくなります。

申告書作成時の主なチェックポイントは以下の通りです:

| 確認項目 | ポイント | 注意点 |

|---|---|---|

| 会計と税務の差異 | 会計上の利益と課税所得の差異を正確に把握 | 減価償却や交際費など税法上の制限に注意 |

| 役員報酬の処理 | 定期同額給与の原則を満たしているか | 期中での変更は原則として認められない |

| 交際費の区分 | 800万円以下の部分は50%損金算入可能 | 接待飲食費との区分を明確に |

| 消費税の経理処理 | 税抜方式か税込方式かの確認 | 仮払消費税・仮受消費税の処理 |

また、中小企業向けの税制優遇措置を活用するためには、適切な書類の添付が必要です。

例えば、所得拡大促進税制や中小企業投資促進税制を利用する場合は、所定の明細書や証明書を添付することを忘れないようにしましょう。

電子申告(e-Tax)の活用方法

法人税の申告は、従来の書面による提出に加え、電子申告(e-Tax)を利用することができます。

2020年4月1日以後に開始する事業年度については、資本金1億円超の法人に電子申告が義務化されましたが、合同会社のような中小企業でも積極的な活用がおすすめです。

e-Taxを利用することで、申告書の提出のみならず、納税や還付金の受取りもオンラインで完結させることができます。

これにより税務署への訪問や郵送手続きが不要となり、業務効率化につながります。

e-Tax利用の主なメリットは以下の通りです:

- 24時間365日申告可能(メンテナンス時間を除く)

- 添付書類の提出省略が可能(一部電子データでの提出に対応)

- 還付金がある場合、書面申告より還付までの期間が短縮

- 申告データを保存しておけば、次年度の申告作業が効率化

e-Taxを利用するためには、以下の準備が必要です:

- 電子証明書の取得(法人の場合は法人用電子証明書)

- ICカードリーダーの準備

- e-Tax用ソフトウェアのインストール(または対応する会計ソフト)

- 利用者識別番号の取得

初めて電子申告を行う場合は、事前に税務署へ利用開始届出書を提出するか、e-Taxのウェブサイトからオンライン申請する必要があります。

また、電子証明書は法務局で発行される「電子認証登記所」の証明書か、民間の認証局が発行する証明書が利用可能です。

会計ソフトを利用している場合は、多くのソフトがe-Tax連携機能を搭載しているため、そちらを活用すると効率的です。

「freee」「マネーフォワード」「弥生会計」などの主要な会計ソフトは、e-Tax連携機能を標準で備えています。

税理士に依頼すべきケースと費用相場

合同会社の確定申告は、規模や取引の複雑さによっては自社での対応が難しい場合があります。

そうした場合は、税理士への依頼を検討すべきでしょう。

税理士に依頼することで、適切な節税対策の提案や、税務調査への対応力強化など、単なる申告書作成以上のメリットが得られます。

特に創業間もない合同会社や、成長フェーズにある企業は、専門家のサポートが経営の安定につながることが多いです。

税理士に依頼すべき主なケースは以下の通りです:

- 複数事業や複雑な取引形態がある場合

- 海外取引や輸出入がある場合

- 従業員が多く、給与計算や社会保険手続きが煩雑な場合

- 税務調査の可能性が高い業種(飲食、不動産、建設業など)

- 過去に税務上のミスがあり、修正申告を行った経験がある場合

- 事業拡大や組織再編を検討している場合

税理士に依頼する際の費用相場は、依頼する業務範囲や会社の規模によって大きく異なります。

一般的な費用相場は以下の通りです:

| 依頼内容 | 月額費用(目安) | 備考 |

|---|---|---|

| 記帳代行+決算申告 | 3万円〜5万円 | 取引量により変動 |

| 決算・申告のみ | 年間10万円〜20万円 | 自社で記帳を行う場合 |

| 顧問契約(月次チェック含む) | 5万円〜10万円 | 経営相談等も含む場合が多い |

| 給与計算・年末調整 | 従業員1人あたり2,000円〜 | 従業員数により変動 |

税理士選びのポイントとしては、以下の点に注意すると良いでしょう:

- 自社の業種に精通しているか

- 対応が丁寧で連絡がスムーズか

- 単なる申告書作成だけでなく、税務戦略の提案をしてくれるか

- 料金体系が明確で追加費用の発生条件が明示されているか

- 将来の事業拡大に対応できる体制があるか

なお、税理士に依頼する場合でも、基本的な会計知識や税制度の理解は経営者にとって重要です。

税理士とのコミュニケーションをスムーズにし、提案された節税策の意味を理解するためにも、最低限の知識を身につけておきましょう。

納税資金の管理と資金繰り

合同会社を運営していく上で重要なのが、納税資金の適切な管理です。

法人税や消費税などの納付時期は事前に把握できるため、計画的な資金繰りが可能です。

納税額の予測と資金準備を怠ると、納税時に資金ショートを起こし、延滞税や加算税が課される可能性があります。

特に消費税は、売上時に受け取った税額を一時的に預かっている形となるため、別途管理することが望ましいでしょう。

効果的な納税資金管理の方法としては、以下のような対策が考えられます:

- 毎月の売上の一定割合を納税準備金として別口座に積み立てる

- 税金専用の口座を設け、計画的に資金を移動させる

- 資金繰り表に税金の納付時期と概算額を明記する

- 四半期ごとに仮決算を行い、納税額を予測する

- 納税資金が不足する可能性がある場合は、早めに金融機関と相談する

また、納税のタイミングによっては、納期限の延長申請や分割納付の相談も可能です。

特に自然災害や急な業績悪化などの特別な事情がある場合は、所轄の税務署に相談することで、柔軟な対応が認められることがあります。

申告・納税スケジュールの管理

合同会社が適切に税務管理を行うためには、年間を通じた申告・納税スケジュールの把握が欠かせません。

主な税金の納付時期は以下の通りです:

| 税金の種類 | 申告・納付期限 | 注意点 |

|---|---|---|

| 法人税 | 事業年度終了後2ヶ月以内 | 延長申請で1ヶ月延長可能 |

| 法人住民税 | 法人税と同時 | 都道府県・市区町村それぞれに納付 |

| 法人事業税 | 法人税と同時 | 資本金1億円超は予定納税あり |

| 消費税 | 事業年度終了後2ヶ月以内 | 中間申告義務がある場合あり |

| 源泉所得税 | 原則翌月10日 | 年間納付額が一定以下なら半年に一度でも可 |

| 固定資産税 | 自治体により異なる(通常年4回) | 1月1日時点の所有者に課税 |

これらの納税スケジュールを会社のカレンダーに組み込み、期限切れがないように管理することが重要です。

最近では、クラウド会計ソフトやスマートフォンアプリなどで、納税期限をリマインドしてくれるサービスも多く提供されています。

特に注意すべきは、消費税の納付です。

売上規模の拡大により、突然課税事業者になるケースもあります。

免税事業者から課税事業者への移行は、準備が必要となるため、売上予測と合わせて早めの対策を検討しましょう。

また、法定調書や償却資産税の申告など、年に一度だけの手続きも忘れがちです。

年間の税務カレンダーを作成し、対応漏れがないようにすることをお勧めします。

まとめ

合同会社と個人事業主の税金について比較してきましたが、どちらが有利かは年商や事業内容によって大きく異なります。

年商300万円未満の小規模事業では個人事業主のシンプルさがメリットですが、年商1000万円を超えると合同会社の節税効果が顕著になります。

合同会社のメリットとして、経費計上の幅広さ、赤字繰越制度、役員報酬による所得分散などが挙げられます。

一方で、決算・申告手続きの複雑さや法人設立・維持コストなどのデメリットも考慮すべきです。

税務調査対策としては、帳簿の正確な記帳と保存、適正な役員報酬設定が重要です。

最終的には、国税庁のガイドラインに沿って、freee等の会計ソフトを活用しながら、事業の成長段階に応じた選択をすることをお勧めします。

必要に応じて税理士への相談も検討し、長期的な視点で税金対策を行いましょう。