合同会社を設立したものの、「社会保険への加入は必須?」「社長一人でも必要なの?」といった疑問をお持ちではないでしょうか。

この記事では、合同会社の社会保険加入義務について、加入が不要なケース、メリット・デメリット、具体的な手続き方法まで網羅的に解説します。

結論からお伝えすると、役員報酬を受け取っている限り、たとえ社長一人の合同会社であっても社会保険への加入は法律上の義務です。

国民健康保険との違いや加入しない場合のリスクも理解し、あなたの会社の状況に合わせた最適な判断を下しましょう。

【結論】一人合同会社も社会保険への加入義務がある

合同会社を設立しようと考えている方、あるいはすでに一人で合同会社を経営している方から最も多く寄せられる質問の一つが、社会保険への加入義務についてです。

結論から申し上げますと、たとえ社長一人だけの合同会社であっても、社会保険への加入は法律で義務付けられています。

「従業員もいないのに?」「個人事業主の時と同じ感覚ではダメなの?」といった疑問が浮かぶかもしれませんが、法人である合同会社は、個人事業主とは社会保険における扱いが根本的に異なります。

この章では、なぜ一人合同会社でも社会保険への加入が必須なのか、その法的根拠と具体的な理由を詳しく解説します。

なぜなら法人は社会保険の強制適用事業所だから

社会保険(健康保険・厚生年金保険)への加入義務の根拠は、健康保険法および厚生年金保険法に定められています。

これらの法律では、社会保険に加入しなければならない事業所を「強制適用事業所」と定義しています。

そして、合同会社を含むすべての法人は、業種や従業員数、利益の有無にかかわらず、設立した時点でこの「強制適用事業所」に該当します。

つまり、会社を設立したという事実だけで、社会保険に加入する義務が自動的に発生するのです。

社会保険の適用事業所には「強制適用事業所」と「任意適用事業所」の2種類があり、その違いは以下の通りです。

| 事業所の種類 | 概要 | 具体例 |

|---|---|---|

| 強制適用事業所 | 法律により社会保険への加入が義務付けられている事業所 | 株式会社、合同会社などのすべての法人常時5人以上の従業員を使用する個人事業所(一部の業種を除く) |

| 任意適用事業所 | 従業員の半数以上の同意を得て、厚生労働大臣の認可を受けることで加入できる事業所 | 常時5人未満の従業員を使用する個人事業所強制適用事業所の対象外となる業種(農林水産業、サービス業の一部など)を営む個人事業所 |

このように、個人事業主の場合は従業員数などの条件によって加入義務の有無が変わりますが、合同会社は「法人」であるため、無条件で強制適用事業所となる点を明確に理解しておく必要があります。

従業員がいない一人社長でも加入は必須

「法人が強制適用なのは分かったけれど、従業員がいなくて社長一人だけなら、加入するのは社長自身だけ。

それなら加入しなくても良いのでは?」と考える方もいらっしゃるかもしれません。

しかし、その考えは誤りです。

社会保険制度において、法人の役員(合同会社の場合は代表社員や業務執行社員)も、法人から経営や労務の対価として「役員報酬」を受け取っている限り、健康保険・厚生年金保険の「被保険者」となります。

つまり、従業員が一人もいない合同会社であっても、役員報酬を得ている社長自身が社会保険に加入しなければなりません。

これは、法律上、法人とその役員は別人格として扱われるためです。

会社から報酬を受け取っている社長は、会社に「使用される者」と見なされ、社会保険の加入対象となるのです。

個人事業主が国民健康保険・国民年金に加入するのとは、まったく異なるルールが適用されると覚えておきましょう。

合同会社の社会保険 加入義務がないケースとは

原則として、合同会社は法律によって社会保険への加入が義務付けられている「強制適用事業所」です。

しかし、ごく限られた状況下においては、例外的に加入義務が発生しないケースが存在します。

ここでは、どのような場合に社会保険の加入義務が免除されるのか、その具体的な条件を詳しく解説します。

ただし、これらのケースに該当するかどうかの判断は非常に専門的であり、誤った解釈は将来的なリスクにつながります。

安易な自己判断はせず、必ず管轄の年金事務所や社会保険労務士などの専門家に相談するようにしてください。

役員報酬がゼロ円の場合

合同会社の代表社員や業務執行社員であっても、役員報酬を一切受け取っていない「無報酬」の状態であれば、社会保険の加入義務は発生しません。

これは、社会保険の被保険者には該当しないと判断されるためです。

この場合、会社の代表者個人としては、お住まいの市区町村で国民健康保険および国民年金に加入する必要があります。

法人として社会保険に加入していないからといって、公的な医療保険や年金制度から完全に外れるわけではない点に注意が必要です。

報酬がなければ保険料の算定ができないため

社会保険料(健康保険料・厚生年金保険料)の金額は、毎月の役員報酬や給与の額を基に算出される「標準報酬月額」によって決定されます。

標準報酬月額とは、被保険者が受け取る報酬を一定の範囲で区切った等級のことです。

役員報酬がゼロ円の場合、保険料を計算するための基礎となる金額が存在しないため、標準報酬月額を決定することができません。

その結果、健康保険・厚生年金保険の被保険者資格を取得することができず、加入義務も生じない、という仕組みになっています。

役員報酬が社会保険料を下回るほど低い場合

役員報酬がゼロ円ではなく、非常に低額な場合も、社会保険の加入義務が生じない可能性があります。

具体的には、役員としての勤務実態がほとんどなく、受け取る報酬が社会通念上、労働の対価とは認められないほど少額であるケースがこれに該当します。

例えば、名目上の役員であり、会社の経営にほとんど関与していない「非常勤役員」で、報酬が月額数千円程度といった場合が考えられます。

このような状況では、健康保険・厚生年金保険の被保険者の要件を満たさないと判断されることがあります。

ただし、「いくら以下なら加入しなくてよい」という明確な金額基準が法律で定められているわけではありません。

勤務形態や業務内容、報酬額などを総合的に考慮し、実態に即して個別に判断されます。

そのため、このケースに該当するかどうかを自己判断するのは非常に危険です。後日、年金事務所の調査によって加入義務があったと判断された場合、過去に遡って保険料を徴収されるリスクがあります。

必ず事前に管轄の年金事務所へ相談し、指示を仰ぐようにしましょう。

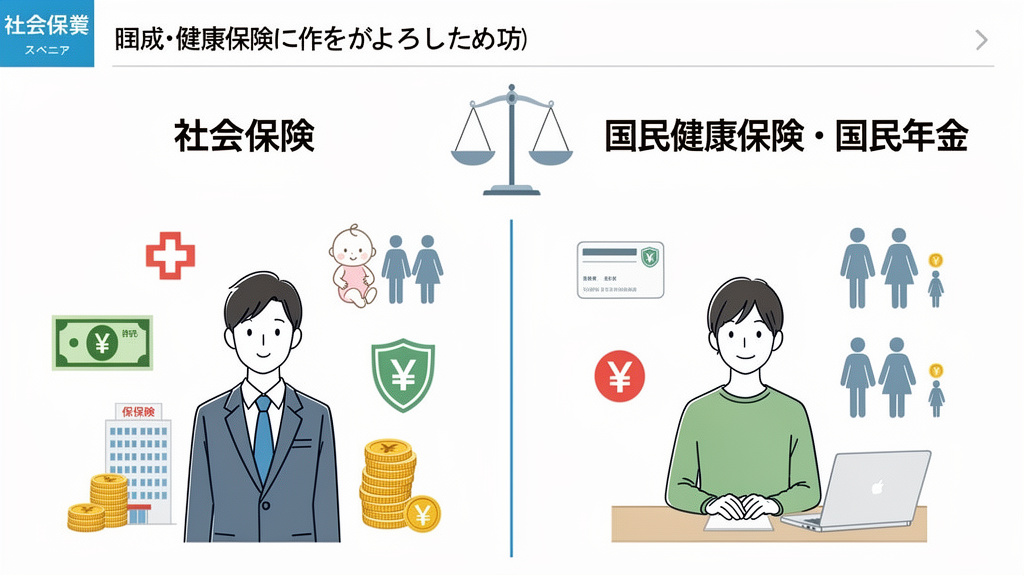

社会保険と国民健康保険・国民年金の違いを比較

合同会社を設立すると、原則として社会保険への加入が義務付けられます。

これまで個人事業主として国民健康保険や国民年金に加入していた方にとっては、「具体的に何がどう変わるのか?」という点が大きな関心事でしょう。

社会保険(健康保険・厚生年金保険)と、国民健康保険・国民年金は、保障内容から保険料の負担方法、将来受け取れる年金額まで、さまざまな面で異なります。

ここでは、それぞれの違いを3つのポイントに絞って詳しく比較・解説します。

この違いを理解することが、法人化のメリットを最大限に活かすための第一歩です。

保障内容の違い 傷病手当金や出産手当金の有無

まず、病気やケガ、出産といったライフイベントにおける保障内容に大きな違いがあります。

特に、社会保険(健康保険)には、国民健康保険にはない手厚い給付制度が備わっています。

最大の違いは、業務外の病気やケガで働けなくなった際の生活を支える「傷病手当金」と、出産時に受け取れる「出産手当金」の有無です。

個人事業主が加入する国民健康保険には、これらの制度が原則としてありません(一部自治体で独自の制度がある場合を除く)。

一人合同会社の社長であっても、これらの給付を受けられるため、万が一の事態に備えられるという点は非常に大きな安心材料となります。

また、社会保険には「扶養」という概念があります。一定の収入基準を満たす家族を被扶養者として認定できれば、その家族は保険料の負担なく健康保険の給付を受けられます。

一方、国民健康保険には扶養の概念がなく、世帯の人数に応じて保険料が加算される仕組みです。

| 項目 | 社会保険(健康保険) | 国民健康保険 |

|---|---|---|

| 傷病手当金 | あり (業務外の病気やケガで連続3日以上休業し、給与が支払われない場合に4日目から支給) | 原則なし |

| 出産手当金 | あり (出産のために休業し、給与が支払われない場合に支給) | 原則なし |

| 扶養の概念 | あり (被扶養者は保険料負担なし) | なし (世帯の加入者ごとに保険料が発生) |

| 保険料 | 標準報酬月額に応じて決定 | 前年の所得や世帯の加入者数に応じて決定(自治体による) |

保険料負担の違い 会社との折半か全額自己負担か

保険料の負担方法も、社会保険と国民皆保険制度では根本的に異なります。

国民健康保険料や国民年金保険料が全額自己負担であるのに対し、社会保険料は会社と被保険者(役員・従業員)が半分ずつ負担する「労使折半」が原則です。

「一人合同会社だと、会社負担分も結局は自分が払うのだから同じでは?」と思うかもしれません。

しかし、ここには大きなポイントがあります。

会社が負担する半分の社会保険料は、会社の経費(法定福利費)として計上できるのです。

経費が増えるということは、会社の利益が圧縮され、結果として法人税などの節税につながります。

個人事業主時代は全額自己負担で、社会保険料控除として所得から差し引くことしかできませんでしたが、法人化して社会保険に加入することで、保険料の半分を経費として扱えるようになるのです。

これは、会社のキャッシュフローを考える上で非常に重要なメリットと言えるでしょう。

| 保険の種類 | 社会保険(健康保険・厚生年金) | 国民健康保険・国民年金 |

|---|---|---|

| 負担割合 | 会社と本人で半分ずつ負担(労使折半) | 全額自己負担 |

| 会社負担分の扱い | 経費(法定福利費)として計上可能 | 該当なし |

| 保険料の基準 | 役員報酬(標準報酬月額) | 前年の所得、世帯状況など(国保)/定額(国民年金) |

将来の年金受給額の違い

老後の生活を支える年金制度においても、大きな違いが生まれます。

日本の公的年金は、全国民共通の「国民年金(基礎年金)」を1階部分、会社員や公務員などが加入する「厚生年金」を2階部分とする「2階建て」の構造になっています。

個人事業主は1階部分の国民年金にしか加入できないため、将来受け取る年金は「老齢基礎年金」のみです。

一方、合同会社を設立して社会保険に加入すると、厚生年金にも加入することになります。

これにより、将来、老齢基礎年金に上乗せして「老齢厚生年金」も受け取ることができるようになります。

老齢厚生年金の受給額は、現役時代の役員報酬額(標準報酬月額)と加入期間に応じて決まります。

つまり、報酬が高く、加入期間が長いほど、将来受け取る年金額も増えていく仕組みです。

国民年金のみの場合と比較して、将来の年金受給額が手厚くなることは、長期的なライフプランを考える上で非常に大きなメリットです。

さらに、万が一の障害状態になった際の「障害年金」や、亡くなった場合に遺族が受け取れる「遺族年金」においても、厚生年金に加入している方が国民年金のみの場合よりも手厚い保障を受けられます。

合同会社が社会保険に加入するメリット

合同会社を設立すると、たとえ社長一人であっても社会保険への加入が法律で義務付けられています。

しかし、これは単なるコスト増と捉えるべきではありません。社会保険への加入は、経営者自身と会社、そして将来の従業員を守るための多くのメリットをもたらします。

ここでは、国民健康保険や国民年金と比較しながら、社会保険に加入する3つの大きなメリットを詳しく解説します。

厚生年金で老後の備えが手厚くなる

社会保険に加入する最大のメリットの一つが、将来の年金受給額です。日本の公的年金制度は、国民全員が加入する「国民年金(基礎年金)」を1階部分とし、会社員や公務員などが加入する「厚生年金」を2階部分とする「2階建て構造」になっています。

個人事業主が加入する国民年金だけの場合、将来受け取れるのは1階部分の老齢基礎年金のみです。

一方、合同会社の役員として社会保険に加入すると、この老齢基礎年金に上乗せして、老齢厚生年金を受け取ることができます。

老齢厚生年金は、現役時代の役員報酬額(標準報酬月額)と加入期間に応じて金額が決まるため、報酬が高く、加入期間が長いほど受給額が増えます。

これにより、国民年金のみの場合と比較して、老後の生活資金に大きな差が生まれ、より安定したセカンドライフを送るための基盤を築くことができます。

さらに、厚生年金は老後の備えだけではありません。

万が一、病気やケガで障害が残った場合には「障害厚生年金」が、死亡した場合には遺族に「遺族厚生年金」が支給されます。

これらも国民年金のみの保障(障害基礎年金・遺族基礎年金)に上乗せされるため、もしもの時のセーフティネットとしても非常に手厚い制度となっています。

健康保険の給付内容が充実している

個人事業主が加入する国民健康保険と比較して、会社の健康保険(主に協会けんぽ)は保障内容が格段に充実しています。

特に大きな違いは、病気やケガで働けなくなった際の所得保障(傷病手当金)や、出産時の所得保障(出産手当金)の有無です。

傷病手当金は、業務外の病気やケガの療養のために連続して4日以上仕事を休んだ場合に、給与のおおよそ3分の2が最長1年6ヶ月間にわたって支給される制度です。

経営者が万が一働けなくなった際の収入減少リスクをカバーできる、非常に心強い保障といえます。

また、扶養家族がいる場合、そのメリットはさらに大きくなります。

国民健康保険は世帯の加入者一人ひとりに対して保険料がかかりますが、健康保険では一定の収入要件を満たす家族を「被扶養者」とすることができ、被扶養者の人数が増えても追加の保険料はかかりません。

これにより、世帯全体での保険料負担を大幅に軽減できる可能性があります。

国民健康保険と会社の健康保険(協会けんぽ)の主な違いを以下の表にまとめました。

| 項目 | 健康保険(協会けんぽ) | 国民健康保険 |

|---|---|---|

| 傷病手当金 | あり(業務外の病気・ケガで働けない場合に所得を保障) | なし(一部自治体で独自の制度がある場合も) |

| 出産手当金 | あり(出産で仕事を休んだ場合に所得を保障) | なし |

| 扶養制度 | あり(被扶養者の保険料は不要) | なし(加入者ごとに保険料が発生) |

| 保険料 | 会社と折半 | 全額自己負担 |

会社の経費として計上でき節税につながる

社会保険料は、役員・従業員と会社が半分ずつ負担する「労使折半」が原則です。

一見すると会社の負担が増えるように感じますが、この会社負担分は会計上「法定福利費」という経費(損金)として計上できます。

会社が負担した社会保険料は全額経費となるため、その分会社の利益(課税所得)を圧縮することができます。

課税所得が減れば、納めるべき法人税も少なくなるため、結果として会社の節税につながるのです。

さらに、節税効果は会社だけにとどまりません。

役員個人が負担する社会保険料(役員報酬から天引きされる分)も、その全額が「社会保険料控除」の対象となります。

これにより、個人の所得税や住民税の計算基礎となる課税所得金額が減り、個人の税負担も軽減されます。

つまり、社会保険への加入は、会社と個人の両方において税制上のメリットを享受できる、非常に有効な節税対策の一つでもあるのです。

合同会社が社会保険に加入するデメリット

合同会社を設立し、社会保険に加入することは、手厚い保障や節税効果といった多くのメリットをもたらします。

しかし、その一方で無視できないデメリットも存在します。特に、個人事業主から法人成りした場合や、初めて会社を設立した一人社長にとっては、新たな負担となる可能性があります。

事前にデメリットを正確に理解し、対策を講じておくことが、安定した会社経営の鍵となります。

ここでは、社会保険加入に伴う主なデメリットを2つの観点から詳しく解説します。

手取り額が減る可能性がある

社会保険に加入する最も直接的なデメリットは、役員報酬から社会保険料が天引きされるため、個人の手取り額が減少することです。

個人事業主時代は国民健康保険料と国民年金保険料を全額自己負担していましたが、法人になると、健康保険料と厚生年金保険料を会社と役員個人が半分ずつ(折半)負担する形に変わります。

役員報酬から自身の負担分が控除されるため、同じ報酬額面でも手元に残る金額は少なくなります。

さらに、会社も保険料の半額を負担する必要があるため、会社のキャッシュフローにも影響が出ます。つまり、役員個人と会社の両方で新たなコストが発生するのです。

具体的にどのくらいの負担になるのか、役員報酬(標準報酬月額)別の社会保険料の目安を見てみましょう。

(※下記は令和6年度の東京都の保険料率を参考にした概算値です。介護保険第2号被保険者に該当しない40歳未満の場合を想定しています。実際の金額は管轄の年金事務所にご確認ください。)

| 標準報酬月額 | 健康保険料(自己負担) | 厚生年金保険料(自己負担) | 合計自己負担額(月額) | 会社負担額(月額) | 会社・個人合計負担額(月額) |

|---|---|---|---|---|---|

| 200,000円 | 約9,980円 | 18,300円 | 約28,280円 | 約28,420円 | 約56,700円 |

| 300,000円 | 約14,970円 | 27,450円 | 約42,420円 | 約42,630円 | 約85,050円 |

| 410,000円 | 約20,459円 | 37,515円 | 約57,974円 | 約58,261円 | 約116,235円 |

このように、役員報酬が高くなるほど、個人と会社の保険料負担は増加します。

法人設立時には、この社会保険料負担を考慮した上で役員報酬の金額を決定することが極めて重要です。

資金繰りを圧迫しないよう、慎重なシミュレーションを行いましょう。

手続きや管理の事務負担が増える

社会保険への加入は、一度手続きをすれば終わりではありません。

継続的な事務作業が発生し、これが大きな負担となるケースも少なくありません。

特に、経理や労務の専門知識がない一人社長にとっては、本業の時間を圧迫する要因になり得ます。

具体的には、以下のような手続きや管理業務が発生します。

- 加入時の手続き:年金事務所へ「新規適用届」や「被保険者資格取得届」など、複数の書類を作成し提出する必要があります。

- 毎月の業務:役員報酬や従業員の給与から社会保険料を正確に計算して天引きし、会社負担分と合わせて翌月末日までに納付します。

- 定例の業務(年1回):毎年7月に、全被保険者の4月〜6月の報酬月額を届け出て、その年の9月からの標準報酬月額を決定する「算定基礎届」を提出します。

- 随時の業務:

- 役員報酬が大幅に変動した際の「月額変更届」の提出

- 従業員を採用した際の「資格取得届」の提出

- 従業員が退職した際の「資格喪失届」の提出

- 賞与(ボーナス)を支払った際の「賞与支払届」の提出

- 従業員やその扶養家族に変動があった際の手続き

これらの手続きは専門的な知識を要し、提出期限も厳格に定められているため、時間も手間もかかります。

もし手続きを忘れたり、計算を間違えたりすると、年金事務所からの指摘や、場合によっては延滞金が発生するリスクもあります。

この事務負担を軽減するためには、社会保険労務士(社労士)や税理士といった専門家に手続きを代行してもらう、あるいはクラウド型の給与計算ソフトを導入するといった対策が有効です。

外部サービスを利用するにはコストがかかりますが、本業に集中できる時間や安心感を得られるメリットと比較して、導入を検討する価値は十分にあるでしょう。

合同会社の社会保険 加入手続きを4ステップで解説

合同会社を設立したら、社会保険への加入手続きが必要です。

手続きと聞くと複雑に感じるかもしれませんが、一つひとつのステップを順番に進めれば、決して難しいものではありません。

ここでは、合同会社設立後の社会保険加入手続きを、誰にでも分かりやすく4つのステップで具体的に解説します。

STEP1 必要書類を準備する

まず、社会保険の加入手続きに必要な書類を揃えましょう。

主に日本年金機構へ提出する書類となります。事前に準備しておくことで、手続きをスムーズに進めることができます。

主な必要書類は以下の通りです。

書類によっては、会社の状況に応じて追加で必要になるものもありますので、不明な点は管轄の年金事務所へ確認することをおすすめします。

| 書類名 | 主な内容・注意点 |

|---|---|

| 健康保険・厚生年金保険 新規適用届 | 事業所として社会保険に初めて加入する際に提出する書類です。会社の基本情報(名称、所在地、法人番号など)を記入します。 |

| 健康保険・厚生年金保険 被保険者資格取得届 | 社長(役員)や従業員など、社会保険に加入する人ごとに作成・提出します。役員報酬や給与の額を基に標準報酬月額を決定するために必要です。 |

| 健康保険被扶養者(異動)届 | 加入者に扶養する家族(配偶者や子など)がいる場合に提出します。扶養家族の健康保険証が発行されます。扶養する家族がいない場合は不要です。 |

| 法人(商業)登記簿謄本 | 会社の設立を証明する公的な書類です。提出日から遡って90日以内に発行された原本が必要です。コピーは認められませんのでご注意ください。法務局で取得できます。 |

| 法人番号指定通知書のコピー | 会社設立後に税務署から送付される書類です。法人番号を証明するために提出します。もし紛失した場合は、国税庁の法人番号公表サイトの画面を印刷したものでも代用可能です。 |

STEP2 年金事務所へ新規適用届などを提出する

必要書類が準備できたら、会社の所在地を管轄する年金事務所へ提出します。

提出期限は非常に短いため、会社設立後、速やかに行動することが重要です。

提出期限は、法人を設立した日(登記日)から5日以内と定められています。

土日祝日を挟むとあっという間に過ぎてしまうため、設立登記の申請と並行して書類準備を進めておくと安心です。

提出方法は、主に以下の3つがあります。

- 窓口へ持参: その場で書類の不備をチェックしてもらえるため、最も確実な方法です。初めての手続きで不安な方におすすめです。

- 郵送: 年金事務所へ出向く時間がない場合に便利です。ただし、書類に不備があった場合は返送され、手続きが遅れる可能性があります。送付記録が残る特定記録郵便や簡易書留を利用すると良いでしょう。

- 電子申請(e-Gov): 24時間いつでも申請が可能で、移動の手間もかかりません。ただし、利用にはGビズIDの取得や電子証明書の準備など、事前の環境設定が必要です。

書類が受理されると、後日、事業所の整理記号や事業所番号が記載された「適用通知書」が郵送で届きます。

また、加入者本人と被扶養者の「健康保険被保険者証(保険証)」も届きます。

これらが届けば、手続きは無事完了です。

STEP3 従業員を雇う場合は労働保険の手続きも行う

一人社長の合同会社では不要ですが、従業員(パート・アルバイトを含む)を一人でも雇用した場合は、社会保険とは別に「労働保険」への加入手続きも必須となります。

労働保険は「労災保険」と「雇用保険」の総称です。

手続きは以下の順番で行います。

- 労働基準監督署での手続き(労災保険): まず、会社の所在地を管轄する労働基準監督署へ「保険関係成立届」を提出します。従業員を雇用した日の翌日から10日以内が提出期限です。労災保険は、業務中や通勤中のケガや病気に対する補償で、従業員を一人でも雇えば加入義務が生じます。

- ハローワークでの手続き(雇用保険): 次に、管轄のハローワークへ「雇用保険適用事業所設置届」と、従業員分の「雇用保険被保険者資格取得届」を提出します。こちらの期限は、事業所を設置した日の翌日から10日以内、資格取得届は雇用した月の翌月10日までです。雇用保険は、従業員が失業した際の失業手当などの給付に関わります。

社会保険と労働保険は管轄が異なるため、それぞれ別々に手続きを行う必要があることを覚えておきましょう。

STEP4 毎月の保険料を納付する

加入手続きが完了したら、毎月の保険料納付が始まります。社会保険料は、STEP1で届け出た役員報酬(標準報酬月額)を基に計算され、会社と被保険者(社長本人)が半分ずつ負担(労使折半)します。

納付の流れは以下の通りです。

- 毎月の役員報酬から、被保険者負担分の社会保険料を天引きします。

- 天引きした被保険者負担分と、会社負担分の保険料を合算します。

- 合算した保険料を、翌月の末日までに日本年金機構へ納付します。

納付書は毎月20日頃に年金事務所から送られてきます。

納付方法は、金融機関の窓口払いのほか、手間や払い忘れのリスクが少ない「口座振替」が便利です。

口座振替を希望する場合は、別途「健康保険・厚生年金保険 保険料口座振替納付(変更)申出書」を金融機関または年金事務所へ提出してください。

保険料の納付は会社の重要な義務です。万が一滞納すると、延滞金が課されるだけでなく、最終的には財産の差し押さえといった厳しい措置が取られる可能性もありますので、必ず期限内に納付しましょう。

合同会社の社会保険に関するよくある質問

合同会社の設立を検討している方や、すでに運営している方から寄せられる社会保険に関する疑問について、専門家が詳しくお答えします。

手続きの漏れや誤解は、後々大きな問題に発展する可能性があるため、ここでしっかりと確認しておきましょう。

Q. 社会保険に加入しないとどうなりますか?

A. 法律違反となり、保険料の遡及徴収や罰則の対象となります。

社会保険への加入は、法人にとって法律で定められた義務です。

もし加入手続きを怠った場合、以下のような厳しいペナルティが科される可能性があります。

- 保険料の遡及(そきゅう)徴収

年金事務所の調査などによって未加入が発覚した場合、最大で過去2年間に遡って社会保険に加入させられます。その際、本来納めるべきだった保険料(会社負担分と従業員負担分の両方)を一括で請求されます。すでに退職した従業員の分も対象となるため、会社にとって非常に大きな金銭的負担となります。 - 延滞金の発生

遡及徴収される保険料には、納付期限の翌日から納付するまでの日数に応じて延滞金が加算されます。長期間未加入であった場合、延滞金だけでも高額になるケースがあります。 - 罰則(懲役または罰金)

健康保険法や厚生年金保険法には罰則規定があり、悪質なケースと判断された場合には、「6か月以下の懲役または50万円以下の罰金」が科される可能性があります。 - 行政指導や立入検査

加入義務があるにもかかわらず手続きを行わない事業所に対しては、年金事務所から文書や電話による指導が行われます。それでも応じない場合は、職員が事業所を訪問する立入検査が実施されることもあります。

このように、社会保険の未加入はリスクが非常に高いため、設立後は速やかに手続きを行うことが重要です。

知らなかったでは済まされませんので、必ず法令を遵守しましょう。

Q. パートやアルバイトの社会保険加入条件は?

合同会社でパートやアルバイトを雇用する場合でも、一定の条件を満たす従業員は社会保険に加入させる義務があります。

条件は主に2つのパターンに分けられます。

まず、基本的な条件として、1週間の所定労働時間および1か月の所定労働日数が、同じ事業所で働く正社員の4分の3以上であるパート・アルバイトは、本人の希望にかかわらず社会保険の加入対象となります。

上記の「4分の3基準」に満たない短時間労働者であっても、以下の条件をすべて満たす場合は、社会保険の加入対象となります。

これは、いわゆる「106万円の壁」とも関連する制度です。

| 項目 | 条件 |

|---|---|

| 週の所定労働時間 | 20時間以上 |

| 月額賃金 | 88,000円以上(年収換算で約106万円以上) |

| 雇用期間の見込み | 2ヶ月を超えて雇用される見込みがある |

| 学生ではないこと | ※休学中や夜間学生は加入対象となる場合があります |

| 勤務先の従業員数 | 101人以上(2024年10月からは51人以上)の企業 |

小規模な合同会社の場合、従業員数の要件から短時間労働者の加入義務が発生することは少ないかもしれません。

しかし、労使間で合意すれば、従業員数が要件に満たない場合でも任意で社会保険に加入することができます。

従業員の福利厚生を充実させる観点からも、加入を検討する価値はあるでしょう。

Q. 個人事業主から法人成りした場合、社会保険はどうなりますか?

個人事業主から合同会社へ法人成りした場合、社会保険の取り扱いが大きく変わります。

これまで国民健康保険と国民年金に加入していた方も、法人成りしたタイミングで社会保険(健康保険・厚生年金)への切り替えが必須となります。

手続きは、以下の2段階で行う必要があります。

- 社会保険の加入手続き

まず、設立した合同会社として、管轄の年金事務所に「新規適用届」や「被保険者資格取得届」などを提出し、社会保険の加入手続きを行います。これにより、会社の代表者(あなた自身)も会社の被保険者となります。 - 国民健康保険・国民年金の脱退手続き

社会保険の健康保険証が手元に届いたら、お住まいの市区町村役場の窓口で国民健康保険の資格喪失手続きを行います。この手続きを忘れると、国民健康保険料と社会保険料が二重に請求されてしまうため、必ず行ってください。国民年金についても、社会保険(厚生年金)への加入に伴い、第1号被保険者から第2号被保険者へ自動的に切り替わるため、原則として個別の手続きは不要です。

また、法人成りには扶養に関する大きなメリットがあります。

個人事業主時代は、配偶者や親族もそれぞれ国民健康保険料を支払う必要がありましたが、法人成りして社会保険に加入すると、一定の収入要件(年間収入130万円未満など)を満たす家族を「被扶養者」にすることができます。被扶養者になった家族は、保険料の自己負担なしで健康保険の給付を受けられるため、世帯全体での保険料負担を大きく軽減できる可能性があります。

まとめ

本記事では合同会社の社会保険について解説しました。

結論として、たとえ社長一人の合同会社であっても、法人は社会保険の強制適用事業所であるため加入が法律で義務付けられています。

役員報酬がゼロなどの例外を除き、原則加入が必要です。

社会保険は、将来の年金が増えたり、会社の経費として節税につながったりするメリットがあります。

一方で、保険料負担で手取りが減る点も理解しておくべきです。

未加入は罰則の対象となるため、会社設立後は速やかに手続きを行いましょう。