会社設立の際、「手元の現金を減らさずに資本金を増やしたい」と考えたことはありませんか?

その有効な手段が、パソコンや車などの「モノ」で出資する現物出資です。

この記事を読めば、現物出資のメリット・デメリットから、具体的な手続き、税金などの注意点まで全てがわかります。

結論として、現物出資は500万円以下の財産であれば比較的簡単な手続きで実行でき、自己資金が少ない方でも資本金を充実させられる強力な方法です。

失敗しないためのポイントを詳しく解説します。

資本金の現物出資とは 現金出資との違いを解説

会社設立時の資本金は、事業を運営していくための元手となる重要なお金です。

この資本金は現金で払い込むのが一般的ですが、実は現金以外の「モノ」や「権利」で出資することも可能です。

これを「現物出資」と呼びます。

現物出資とは、発起人(会社を設立する人)が所有しているパソコン、自動車、不動産、有価証券といった金銭以外の財産を資本金として会社に出資する方法です。

手元に十分な現金がなくても、事業に必要な資産を活用して資本金を確保できるため、スタートアップ企業や個人事業主からの法人成りでよく利用されます。

一方、現金で資本金を準備する方法を「現金出資(金銭出資)」と呼びます。

両者の違いを理解しておくことが、最適な出資方法を選択する第一歩です。

主な違いは以下の通りです。

| 項目 | 現物出資 | 現金出資 |

|---|---|---|

| 出資する財産 | パソコン、車、不動産、有価証券、ソフトウェアなどの「モノ」や「権利」 | 現金(日本円) |

| 手続きの複雑さ | 複雑(定款への記載、価額調査、財産引継書の作成などが必要) | 比較的簡単(発起人の口座へ振り込むだけ) |

| 価額の客観性 | 客観的な評価が必要(専門家による調査が必要な場合も) | 明確(金額がそのまま価額になる) |

| 登記申請時の書類 | 調査報告書、財産引継書、資本金の額の計上に関する証明書などが追加で必要 | 払込証明書など基本的な書類のみ |

このように、現物出資は手続きが煩雑になる側面がありますが、それを上回るメリットも存在します。

次に、現物出資の具体的なメリットとデメリットを詳しく見ていきましょう。

現物出資で資本金を増やす3つのメリット

現物出資には、現金出資にはない独自のメリットが3つあります。

特に、起業時の資金計画において大きな助けとなる可能性があります。

メリット1:手元資金がなくても資本金を確保できる

最大のメリットは、手元に多額の現金がなくても、事業に必要な資産を使って資本金を準備できる点です。

例えば、事業で使う予定のパソコンや車をすでにお持ちの場合、それらを現物出資することで、現金を使わずに資本金を増やすことができます。

これにより、手元の貴重な現金を運転資金や仕入れ資金に回し、資金繰りに余裕を持たせた状態で事業をスタートできます。

メリット2:会社の対外的な信用度を高められる

資本金の額は、その会社の規模や体力を示す指標の一つとして、金融機関や取引先から見られます。

現物出資を活用すれば、現金だけでは準備が難しい場合でも、より高額な資本金を設定することが可能です。

例えば、事業用の不動産を現物出資すれば、資本金を一気に数千万円単位で増やすこともできます。

資本金が大きいことで会社の信用力が高まり、融資審査や新規取引の開始がスムーズに進む効果が期待できます。

メリット3:創業者(発起人)の負担を柔軟に分担できる

複数人で会社を設立する場合、全員が同額の現金を用意するのが難しいケースもあります。

現物出資は、こうした状況で非常に役立ちます。

例えば、Aさんは現金100万円、Bさんは事業用のソフトウェア(100万円相当)を現物出資する、といった柔軟な出資が可能です。

それぞれの発起人が持つ資産や得意分野を活かして出資できるため、創業メンバーを集めやすくなるという利点もあります。

知っておきたい現物出資のデメリット

多くのメリットがある一方で、現物出資には注意すべきデメリットも存在します。

手続きを進める前に、これらのリスクを必ず把握しておきましょう。

デメリット1:手続きが複雑で時間がかかる

現金出資が銀行口座への振込で完了するのに対し、現物出資は法務局や税務署への提出書類が多く、手続きが煩雑です。

定款への詳細な記載に加え、出資財産の価額を証明するための「調査報告書」や、財産を会社に引き継いだことを証明する「財産引継書」など、専門的な知識を要する書類の作成が必要となり、時間と手間がかかります。

司法書士などの専門家に依頼するケースが一般的ですが、その分の費用も発生します。

デメリット2:財産の価額評価が難しい

出資する財産の価額は、客観的かつ適正に評価しなければなりません。

中古のパソコンや自動車の場合、取得時期や状態を考慮して時価を算定する必要があります。

もし、市場価値よりも不当に高い価額で評価してしまうと、後日、その差額を現金で補填する「価額填補責任」を負うリスクがあります。

特に価額が500万円を超える場合は、原則として弁護士や税理士、公認会計士といった専門家による価額証明が必須となり、評価のためのコストもかさみます。

デメリット3:税金が発生する場合がある

出資する財産の種類によっては、思わぬ税金が発生することがあります。

例えば、個人が所有する土地や建物を現物出資した場合、出資者(個人)には含み益に対して「譲渡所得税」が、会社側には「不動産取得税」や「登録免許税」が課されます。

また、消費税の課税対象となる資産を出資した場合、出資者に消費税の納税義務が生じたり、会社側の消費税計算に影響を与えたりする可能性があります。

これらの税務リスクを避けるためにも、実行前に必ず税理士に相談することが不可欠です。

現物出資できる財産とできない財産

会社設立時の資本金は、現金だけでなく「モノ」でも出資できます。

これを現物出資といいます。では、具体的にどのような財産が現物出資の対象になるのでしょうか。

原則として、会社に譲渡可能で、貸借対照表に資産として計上できる財産であれば、現物出資が可能です。

一方で、形のないサービスや個人の信用などは対象外となります。

ここでは、現物出資できる財産とできない財産を具体例とともに詳しく解説します。

パソコンや車も資本金にできる

会社設立にあたって、発起人が個人で所有しているパソコンや車などを現物出資することは、最も一般的なケースの一つです。

これらは「動産」に分類され、事業で利用するものであれば資本金として認められます。

例えば、以下のような動産が対象となります。

- パソコン、モニター、プリンターなどのOA機器

- デスク、椅子、キャビネットなどのオフィス家具

- 事業用の車両(営業車、配送用トラックなど)

- 製造業における機械設備

- 販売業における商品在庫

これらの動産を現物出資する際の重要なポイントは、その財産が事業を遂行するために必要なものであることです。

個人的な趣味の道具や、事業とは無関係な私物を資本金に含めることはできません。

また、中古品を出資する場合、その評価額は購入時の価格ではなく、現在の市場価値や減価償却を考慮した時価で算定する必要があります。

| 財産の種類 | 出資可否 | 備考 |

|---|---|---|

| 事業用のパソコン | 可 | 時価での評価が必要。 |

| 営業用の社用車 | 可 | 所有権の移転手続きが必要。 |

| 商品や製品の在庫 | 可 | 仕入価格や販売価格を基に評価。 |

| 個人的なコレクション | 不可 | 事業との関連性が認められないため。 |

不動産や有価証券を現物出資する場合

土地や建物といった不動産や、株式などの有価証券も現物出資の対象となります。

これらは資産価値が高額になることが多く、資本金を大幅に増強できる可能性がありますが、手続きが複雑になる点に注意が必要です。

不動産(土地・建物)

発起人が所有する土地や事務所用のマンションなどを現物出資できます。

ただし、不動産を出資する場合、法務局で発起人個人から設立する会社へ所有権移転登記を行う必要があります。

この登記手続きには、登録免許税や司法書士への報酬といった費用が発生します。

また、会社側には不動産取得税が課されるため、税金コストも考慮しなければなりません。

不動産の評価額は高額になりやすく、後述する500万円の基準を超えるケースが多いため、不動産鑑定士による鑑定評価が必要となることが一般的です。

有価証券(株式など)

上場株式や国債、投資信託などの有価証券も現物出資が可能です。

上場株式であれば、出資する日の終値などを基準に客観的な評価がしやすいため、手続きは比較的スムーズです。

一方で、非上場株式を現物出資する場合は、その価値を客観的に算定するのが難しく、税理士や公認会計士といった専門家による株価算定が必要となります。

いずれの場合も、株式の名義を個人から会社へ変更する手続きが伴います。

ソフトウェアや営業権も対象になる

パソコンや不動産といった有形の財産だけでなく、ソフトウェアや営業権といった「無形固定資産」も現物出資の対象となります。

特に個人事業主が法人成りする際に、事業の価値を資本金に反映させるために活用されることがあります。

ソフトウェア

自社で開発したプログラムや、購入した会計ソフトなどのライセンスも財産的価値があれば現物出資が可能です。

評価額は、開発にかかった費用や購入価格を基に算定しますが、客観的な価値を証明するのが難しい場合もあります。

営業権(のれん)

営業権とは、いわゆる「のれん」のことで、長年の経営で培ったブランド力、顧客との関係、独自のノウハウといった、帳簿には表れない超過収益力を指す無形の財産です。

個人事業からの法人成りの際に、その事業が持つ目に見えない価値を評価して資本金とすることができます。

ただし、営業権の価値算定は非常に専門的で難易度が高いため、税理士などの専門家に依頼して、客観的で合理的な評価額を算出してもらうことが不可欠です。

その他、特許権、商標権、著作権といった知的財産権も現物出資の対象です。

| 対象外のもの | 理由 |

|---|---|

| 労務の提供(労働力) | 将来の労働を約束するものであり、譲渡可能な財産ではないため。 |

| 個人の信用 | 個人の信用力や人脈は、客観的に評価して資産計上することができないため。 |

| 設立後の費用支払いの約束 | 単なる債務の約束であり、出資の履行とは認められないため。 |

このように、現物出資できる財産は多岐にわたりますが、いずれも「譲渡可能」で「金銭的価値を客観的に評価できる」という共通の条件を満たす必要があります。

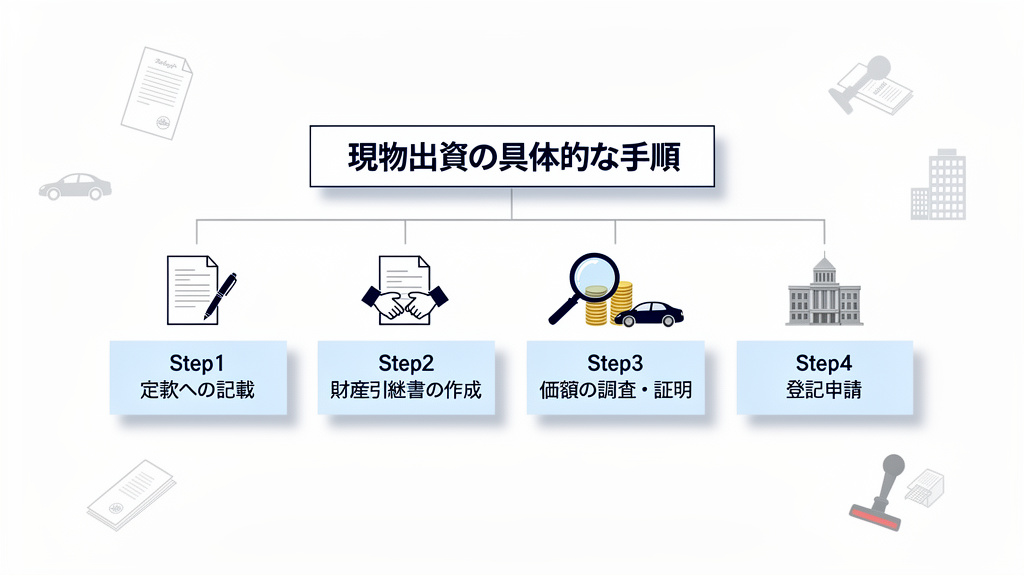

資本金に現物出資する具体的な手順

会社設立時に現物出資を行う場合、現金のみで出資するケースとは異なる手続きが必要になります。

特に、法務局へ登記申請を行う前に、定款への記載や財産の価額を証明する書類の準備など、いくつかの重要なステップを踏まなければなりません。

ここでは、株式会社の設立を例に、現物出資を完了させるまでの具体的な手順を4つのステップに分けて詳しく解説します。

Step1 定款に必要事項を記載する

現物出資を行うためには、まず会社の憲法ともいえる「定款」に、その内容を正確に記載する必要があります。

これは会社法で定められた必須事項(変態設立事項)であり、記載がなければ現物出資の効力は認められません。

定款に記載すべき主な項目は以下の通りです。

- 現物出資をする者の氏名または名称

- 出資の目的となる財産(例:トヨタ プリウス 車両番号 品川300あ12-34)

- その財産の価額

- その者に対して割り当てる設立時発行株式の数

これらの項目は、誰が、何を、いくらで出資し、それに対して何株を割り当てるのかを明確にするためのものです。

記載内容に不備があると、後の登記申請が受理されない原因となります。

作成した定款は、公証役場で認証を受ける必要があります。

Step2 財産引継書など必要書類を作成する

定款への記載と並行して、出資者から会社へ確かに財産が引き渡されたことを証明する書類を作成します。

その中心となるのが「財産引継書」です。

財産引継書には、以下の内容を記載し、発起人が記名押印します。

- 財産を引き渡した日付

- 出資された財産の内容(定款の記載と一致させる)

- 出資者の氏名・住所

- 設立する会社の名称

この財産引継書は、現物出資という約束が実際に履行されたことを客観的に示すための重要な証拠書類となります。

自動車であれば名義変更後の車検証のコピー、不動産であれば所有権移転登記後の登記事項証明書など、財産の種類に応じて所有権が会社に移ったことを証明する他の書類も、登記申請時に必要となる場合があります。

Step3 出資する財産の価額を調査し証明する

現物出資において最も重要な手続きの一つが、出資する財産の価額が妥当であることを調査し、証明することです。

これは、不当に高い価額で財産を評価し、資本金を過大に見せかけるといった不正を防ぎ、他の株主や会社の債権者を保護するために定められています。

この手続きは、出資財産の合計価額が500万円を超えるかどうかで大きく異なります。

価額が500万円以下の場合

出資する財産の合計価額が500万円以下の場合、手続きは大幅に簡略化されます。

本来、財産の価額を調査するためには裁判所が選任する「検査役」の調査が必要ですが、この場合は例外として不要となります。

代わりに、発起人自身が作成した「調査報告書」と、その価額が妥当であることを示す資料(価額調査書)を法務局に提出します。

調査報告書には、定款に記載された財産の価額が相当であることを記載し、その判断の根拠を具体的に示します。

価額の根拠資料としては、以下のようなものが利用できます。

- パソコンや事務用品:購入時の領収書や、同等品の中古販売サイトの価格情報

- 自動車:中古車販売業者の査定書や、中古車情報サイトの同車種・同年式の価格情報

総額500万円以下であれば、発起人自身による調査報告で済むため、手続きと費用を大幅に削減できるのが大きなメリットです。

ただし、客観性に欠ける自己申告の価額は認められないため、信頼できる資料を添付することが重要です。

価額が500万円を超える場合

出資財産の合計価額が500万円を超える場合は、原則として、家庭裁判所または地方裁判所に申し立てて選任された「検査役」による厳格な調査が必須となります。

検査役は、定款に記載された財産の価額が妥当かどうかを調査し、裁判所に報告書を提出します。

この手続きには数十万円以上の費用と、1ヶ月以上の期間がかかることが一般的です。

ただし、500万円を超える場合でも、以下の特定の条件を満たせば検査役の調査を省略できます。

| 価額 | 原則的な手続き | 例外(検査役の調査が不要になるケース) |

|---|---|---|

| 500万円以下 | 検査役の調査は不要 | 発起人が作成する「調査報告書」と価額の根拠資料を添付する。 |

| 500万円超 | 裁判所が選任する「検査役」の調査が必要。 | 弁護士、弁護士法人、公認会計士、監査法人、税理士、税理士法人のいずれかによる価額の妥当性についての証明を受けた場合。出資財産が市場価格のある有価証券(上場株式など)で、定款に記載された価額がその市場価格を超えない場合。 |

弁護士などの専門家に証明を依頼する場合でも別途費用はかかりますが、検査役の調査に比べると時間と費用を抑えられる可能性があります。

500万円を超える現物出資を検討する際は、これらの手続きにかかるコストと時間を事前に把握しておくことが不可欠です。

Step4 会社設立の登記申請を行う

すべての書類が整ったら、いよいよ最終ステップである会社設立の登記申請です。

会社の所在地を管轄する法務局に、設立登記申請書とこれまで準備してきた添付書類一式を提出します。

現物出資がある場合の主な添付書類は以下の通りです。

- 設立登記申請書

- 登録免許税の収入印紙を貼付した台紙

- 定款(公証人の認証を受けたもの)

- 発起人の決定書

- 役員(取締役、代表取締役、監査役など)の就任承諾書

- 役員の印鑑証明書

- 払込みがあったことを証する書面(現金出資分)

- 調査報告書(及びその附属書類として価額の根拠資料)

- 財産引継書

- 資本金の額の計上に関する証明書

現物出資を行う場合、現金出資のみの設立に比べて添付書類が増えるため、提出前にリストを作成し、漏れがないか入念に確認することが成功の鍵となります。

司法書士に依頼することもできますが、自分で手続きを行うことも可能です。

登記申請が受理され、登記が完了した日(申請日)が会社の設立日となり、出資された財産は正式に会社の資産として認められます。

現物出資で失敗しないための重要ポイント

現物出資は手元の現金を減らさずに資本金を増やせる便利な制度ですが、いくつかの重要な注意点が存在します。

特に、財産の価額評価、税金、そして法的な責任は、後々のトラブルを避けるために必ず理解しておくべきポイントです。

ここでは、現物出資を成功させるために押さえておきたい3つの重要事項を詳しく解説します。

資本金の価額500万円の壁とは

現物出資を検討する上で、まず知っておかなければならないのが「500万円の壁」です。

これは、現物出資する財産の合計価額が500万円を超えるか否かで、手続きの複雑さとコストが大きく変わることを指します。

価額が500万円を超えると、原則として、その財産価額が妥当であるかを調査するために、裁判所が選任する「検査役」による調査が必要になります。

この検査役の調査には、数十万円から百万円以上の費用と、1ヶ月から2ヶ月程度の期間がかかることが一般的です。

これが、会社設立のスピードとコストに大きな影響を与えるため「壁」と呼ばれています。

一方、現物出資財産の合計価額が500万円以下であれば、この検査役の調査が不要となり、手続きを大幅に簡略化できます。

発起人が作成した財産価額証明書などを添付するだけで済むため、多くの起業家がこの範囲内で現物出資を行っています。

ただし、500万円を超える場合でも、弁護士や公認会計士、税理士といった専門家による価額が相当であることの証明(価額証明)があれば、検査役の調査を省略できる例外規定もあります。

とはいえ、この場合も専門家への依頼費用が発生します。

これらの違いを以下の表にまとめました。

| 項目 | 価額が500万円以下の場合 | 価額が500万円を超える場合 |

|---|---|---|

| 検査役の調査 | 不要 | 原則として必要 |

| 価額の証明 | 発起人が作成した財産価額証明書などで可 | 検査役の調査報告書、または弁護士・税理士などによる価額証明が必要 |

| 費用 | ほぼかからない | 数十万円~百万円以上(検査役や専門家への報酬) |

| 期間 | 通常の手続き期間のみ | 通常の手続きに加え、1~2ヶ月程度の追加期間が必要 |

会社設立をスムーズかつ低コストで進めたいのであれば、現物出資する財産の評価額を500万円以下に抑えるのが現実的な選択肢と言えるでしょう。

現物出資にかかる税金 消費税や不動産取得税

現物出資は、税法上「資産の譲渡」とみなされるため、出資する財産の種類や出資者の状況によって税金が発生する場合があります。

見落としていると後から思わぬ納税負担に驚くことになりかねません。主に注意すべき税金は以下の通りです。

出資者(個人・法人)側にかかる税金

所得税(個人の場合)

個人が所有する資産を現物出資する場合、その資産の時価が出資時の取得価額を上回っていると、その差額(譲渡益)に対して所得税が課される可能性があります。

例えば、購入時30万円だったパソコンを、時価50万円として現物出資した場合、差額の20万円が譲渡所得として課税対象になることがあります。

消費税

出資者が消費税の課税事業者(個人事業主や法人)である場合、事業で使っていた資産(パソコン、車両など)の現物出資は「資産の譲渡」にあたり、消費税の課税対象となります。

設立する会社から消費税を預かり、納税する必要があります。一方、出資者が免税事業者やサラリーマンなどの非事業者であれば、消費税はかかりません。

会社(設立法人)側にかかる税金

不動産取得税・登録免許税

土地や建物といった不動産を現物出資した場合、会社側には不動産取得税が課されます。

また、不動産の所有権を会社名義に変更するための登記(所有権移転登記)が必要となり、その際に登録免許税も発生します。

これらは特に高額になりやすい税金のため、不動産の現物出資を検討する際は、事前に税額をシミュレーションしておくことが不可欠です。

| 財産の種類 | 出資者側にかかる可能性のある税金 | 会社側にかかる可能性のある税金 |

|---|---|---|

| 車、パソコンなど(課税事業者が所有) | 所得税(譲渡益が出た場合)、消費税 | (自動車取得税は環境性能割に名称変更・条件による) |

| 不動産 | 所得税(譲渡益が出た場合) | 不動産取得税、登録免許税 |

| 有価証券 | 所得税(譲渡益が出た場合) | なし |

給付財産の価額が不足していた場合の責任

現物出資で最も注意すべきリスクが、この「価額塡補(てんぽ)責任」です。

これは、定款に記載した現物出資財産の価額が、実際の価額に比べて著しく不足していた場合に、その不足額を補塡する責任のことです。

例えば、実際には10万円の価値しかないパソコンを、50万円の価値があるとして定款に記載し、資本金50万円として会社を設立したとします。

後にその事実が発覚した場合、差額の40万円を現金で会社に支払わなければなりません。

この重い責任を負うのは、原則として会社設立時の発起人および設立時取締役です。

これらの役員は連帯して不足額を支払う義務を負います。自己評価で価額を過大に評価してしまうと、後で自分自身の首を絞めることになりかねません。

ただし、以下の場合はこの価額塡補責任が免除されます。

- 発起人・設立時取締役が、その職務を行うについて注意を怠らなかったことを証明した場合

- 裁判所が選任した検査役の調査を経た場合

つまり、検査役の調査を省略できる500万円以下の現物出資では、価額評価の妥当性を証明する責任は、基本的に発起人自身にあるということです。

そのため、中古のパソコンや車など、価格が変動しやすい資産を現物出資する際は、客観的な根拠資料を必ず保管しておくことが重要です。

具体的には、同等品の中古市場での販売価格のスクリーンショット、複数の買取業者による査定書などが有効です。

安易な自己判断は避け、誰が見ても納得できる価額設定を心がけましょう。

まとめ

現物出資は、手元に現金がなくてもパソコンや車、不動産などの資産を活用して資本金を増やせる、会社設立時の有効な手段です。

会社の信用度向上にも繋がりますが、定款への記載や価額の調査など、現金出資より手続きが複雑になります。

特に、出資財産の価額が500万円を超えると、原則として弁護士など専門家による証明が必要となり、手間と費用がかかる点には注意が必要です。

価額が不足した場合の填補責任も発生するため、メリットを活かすには、ルールを正しく理解し計画的に進めることが重要です。