会社設立を考え始めたものの、決めることが多くて何から手をつければ良いか分からず、不安を感じていませんか?

会社設立は、決めるべき項目をリストアップし、正しい手順に沿って一つずつ検討すれば、誰でもスムーズに進められます。

この記事では、会社設立で決めるべき9つの重要項目と手続きの全体像を最初に提示し、商号や事業目的、資本金の金額、役員構成といった各項目の決め方をステップごとに詳しく解説します。

この記事一本で、会社設立の準備における全ての疑問が解決し、迷わず手続きを進められるようになります。

会社設立で決めることリストと全体の流れ

会社設立と聞くと、手続きが複雑で何から手をつければ良いのか分からなくなりがちです。

しかし、事前に「決めること」をリストアップし、手続きの全体像を把握しておけば、スムーズに準備を進めることができます。

この章では、会社設立の第一歩として、決定すべき重要項目と、設立完了までの大まかな流れを解説します。

会社設立の前に決めるべき9つの重要項目

会社設立の手続きを進める上で、まず最初に会社の骨格となる基本事項を決定する必要があります。

これらの項目は、会社の憲法とも言われる「定款(ていかん)」を作成するために不可欠です。

以下の9つの項目は、定款作成前に決定しておく必要があるため、漏れなく確認しましょう。

| 項目 | 決定すべき内容の概要 |

|---|---|

| 1. 会社形態 | 株式会社にするか、合同会社にするかなど、事業の規模や将来の展望に合わせて選択します。 |

| 2. 商号(会社名) | 会社の顔となる名前です。 使用できる文字や記号にはルールがあり、同一商号・類似商号の調査も必要です。 |

| 3. 事業目的 | その会社がどのような事業を行うのかを具体的に記載します。 将来展開する可能性のある事業も記載しておくことがポイントです。 |

| 4. 本店所在地 | 会社の住所となる場所です。 自宅や賃貸オフィス、バーチャルオフィスなど、選択肢ごとのメリット・デメリットを比較検討します。 |

| 5. 資本金 | 事業を始めるための元手となる資金です。 会社の信用度や初期費用を考慮して適切な金額を設定します。 |

| 6. 事業年度(決算期) | 会社の会計期間の区切りとなる決算月を決定します。 繁忙期や消費税の免税期間を考慮して決めると良いでしょう。 |

| 7. 発起人(出資者) | 会社設立を企画し、資本金を出す人(または法人)を決めます。 株式会社設立時の出資者が発起人となります。 |

| 8. 役員の構成と任期 | 会社の経営を行う取締役などの役員を誰にするか、何人にするか、またその任期を何年にするかを決定します。 |

| 9. 公告の方法 | 会社が重要な情報を株主や債権者などに知らせる(公告する)ための方法を、「官報」「日刊新聞紙」「電子公告」から選択します。 |

会社設立手続きの全体像を把握しよう

決定すべき項目がわかったら、次は会社設立がどのようなステップで進むのか、全体の流れを掴みましょう。

手続きの順番を理解することで、計画的に準備を進めることができます。

一般的に、株式会社を設立する場合は以下の流れで進みます。

- STEP1: 会社設立の基本事項の決定前述の「会社設立の前に決めるべき9つの重要項目」を決定します。この段階で会社の実印(代表者印)を作成しておくと、後の手続きがスムーズです。

- STEP2: 定款の作成と認証決定した基本事項をもとに、会社のルールを定めた「定款」を作成します。株式会社の場合は、作成した定款を公証役場で認証してもらう必要があります。(合同会社の場合は認証不要です)

- STEP3: 資本金の払込み発起人個人の銀行口座に、定められた資本金を振り込みます。この時点ではまだ会社名義の口座は作れないため、発起人代表の口座を使用します。振込が完了したら、通帳のコピーなどを「払込証明書」として準備します。

- STEP4: 登記書類の作成法務局に提出するための登記申請書や、就任承諾書、印鑑届書などの必要書類一式を作成・準備します。

- STEP5: 法務局への登記申請本店所在地を管轄する法務局へ、準備した登記書類を提出します。この登記申請日が、会社の設立日(創立記念日)となります。申請から登記が完了(登記簿謄本が取得可能になる)するまで、1週間から10日ほどかかります。

- STEP6: 会社設立後の各種届出登記が完了したら、税務署や都道府県税事務所、市町村役場、年金事務所、ハローワークなど、事業内容に応じて必要な行政機関へ開業に関する届出を行います。

これらの手続きをすべて自分で行うことも可能ですが、司法書士や税理士などの専門家に依頼することで、時間と手間を大幅に削減することもできます。

まずはこの全体像を念頭に置き、次の章から各項目の具体的な決め方を見ていきましょう。

STEP1 会社の基本情報の決め方

会社設立の第一歩は、会社の骨格となる基本情報を決めることです。

会社形態や商号(会社名)、事業目的など、一度決めると変更に手間や費用がかかる項目も多いため、慎重に検討を進めましょう。

ここでは、会社の基本情報を決める上で押さえておくべきポイントを一つずつ解説します。

会社形態 株式会社と合同会社の違いと選び方

日本で設立できる会社形態にはいくつか種類がありますが、新たに設立される会社のほとんどは「株式会社」または「合同会社」です。

それぞれに特徴があり、事業計画や将来の展望によって最適な形態は異なります。

まずは両者の違いを理解し、どちらが自分のビジネスに適しているかを見極めましょう。

| 項目 | 株式会社 | 合同会社 |

|---|---|---|

| 社会的信用度 | 高い。株式上場が可能で、資金調達の選択肢が広い。 | 株式会社に比べるとまだ低いと見られる場合がある。 |

| 設立費用(法定費用) | 約20万円〜(定款認証5万円、登録免許税15万円〜) | 約6万円〜(登録免許税6万円〜) |

| 出資者と経営者 | 原則として分離(所有と経営の分離)。出資者=株主、経営者=取締役。 | 原則として一致。出資者(社員)が経営も行う。 |

| 利益の配分 | 出資比率(株式の保有割合)に応じて配当する。 | 定款で自由に決めることができる。 |

| 意思決定 | 株主総会での決議が必要。重要事項の決定に時間がかかる場合がある。 | 原則として社員全員の同意。迅速な意思決定が可能。 |

| 役員の任期 | あり(原則2年、最長10年)。任期満了ごとに登記が必要。 | なし。定款で定めることも可能。 |

どちらの形態を選ぶべきか迷った場合は、将来の事業展開を軸に考えると良いでしょう。

外部から広く資金調達(出資)を受けたり、将来的に株式上場(IPO)を目指したりするなら株式会社が必須です。

一方、設立費用を抑え、身内や少人数でスピーディーに事業を運営したい場合は、合同会社が適しています。

近年は有名企業でも合同会社の形態をとるケースが増えており、信用度の面でのデメリットは薄れつつあります。

商号(会社名)の決め方とルール

商号は会社の顔であり、ブランドイメージを左右する重要な要素です。

顧客や取引先に覚えてもらいやすく、事業内容が伝わるような、愛着の持てる名前を考えましょう。

商号を決める際は、いくつかの法的なルールを守る必要があります。

使用できる文字や記号のルール

商号に使える文字や記号は、法務省の「商号に使える文字の範囲」によって定められています。

自由にどんな文字でも使えるわけではないため、注意が必要です。

- 文字:ひらがな、カタカナ、漢字、ローマ字(大文字・小文字)、アラビヤ数字(0,1,2,3…)

- 記号:「&」(アンパサンド)、「’」(アポストロフィ)、「,」(コンマ)、「-」(ハイフン)、「.」(ピリオド)、「・」(中点)。これらの記号は、字句(日本語の単語やローマ字の単語)を区切る際にのみ、商号の先頭または末尾を除いて使用できます。

また、商号には「株式会社」や「合同会社」といった会社形態を示す文言を、名前の前か後ろに必ず入れなければなりません(例:「株式会社〇〇」「〇〇合同会社」)。

同一商号・類似商号の調査方法

同一の本店所在地で、すでに登記されている商号と全く同じ商号を登記することはできません。

また、所在地が異なっていても、有名企業と同一または酷似した商号は、不正競争防止法に抵触する恐れがあるため避けるべきです。

無用なトラブルを防ぐため、商号の候補が決まったら必ず事前調査を行いましょう。

調査は、法務局の「オンライン登記情報検索サービス」や国税庁の「法人番号公表サイト」を利用して、インターネット上で簡単に行うことができます。

これらのサイトで商号や所在地を検索し、同じ名前や似た名前の会社がないかを確認します。

事業目的の決め方と記載例

事業目的とは、「その会社がどのような事業を行うのか」を具体的に示したもので、定款に必ず記載しなければならない項目です。

登記された事業目的は会社の登記事項証明書(登記簿謄本)にも記載され、誰でも閲覧できる情報となります。

適法性・営利性・明確性が重要

事業目的を定める際には、以下の3つの原則を満たしている必要があります。

登記官がこれらの要件を満たしていないと判断した場合、定款の修正を求められることがあります。

- 適法性:法律に違反する内容や、公序良俗に反する事業を目的とすることはできません。

- 営利性:会社は利益を追求する組織であるため、ボランティア活動のような非営利な活動のみを目的とすることはできません。

- 明確性:誰が読んでも事業内容を具体的に理解できる言葉で記載する必要があります。一般的でない専門用語や造語は避けましょう。

将来の事業展開も見据えた事業目的の決め方

事業目的は、現在行っている事業だけでなく、将来的に展開する可能性のある事業も記載しておくことが重要です。

会社設立後に事業目的を追加するには、株主総会(または社員総会)での決議と法務局での変更登記が必要となり、手間と費用(登録免許税3万円)がかかります。

そのため、少しでも可能性がある事業は、あらかじめ目的に含めておきましょう。

ただし、事業目的が多すぎると「何の会社か分かりにくい」という印象を与えかねません。

事業の関連性を意識し、10個程度に絞るのが一般的です。

最後に「上記各号に附帯関連する一切の事業」という一文を加えておくと、目的の範囲を広く解釈できるようになり便利です。

【記載例:IT関連の会社の場合】

- コンピュータソフトウェアの企画、開発、販売及び保守

- ウェブサイト及びウェブコンテンツの企画、制作、運営

- インターネットを利用した各種情報提供サービス

- ITコンサルティング業務

- 上記各号に附帯関連する一切の事業

本店所在地の決め方

本店所在地とは、会社の主たる営業所の住所のことで、法律上の「住所」にあたります。

この所在地を管轄する法務局に会社設立の登記申請を行うことになります。

納税地の基準となるほか、裁判の際の管轄裁判所も本店所在地によって決まります。

自宅や賃貸オフィス、バーチャルオフィスのメリット・デメリット

本店所在地の選択肢としては、主に「自宅」「賃貸オフィス」「バーチャルオフィス」が挙げられます。

それぞれのメリット・デメリットを比較し、事業内容や予算に合わせて選びましょう。

| 選択肢 | メリット | デメリット |

|---|---|---|

| 自宅 | ・家賃や光熱費の一部を経費にできる ・初期費用やランニングコストを抑えられる | ・プライバシーの確保が難しい ・賃貸物件の場合、規約で法人登記が禁止されていることがある ・事業によっては社会的信用を得にくい |

| 賃貸オフィス | ・社会的信用度が高い ・事業用のスペースを確保できる ・法人名義での郵便物受領がスムーズ | ・保証金や家賃などのコストが高い ・契約に時間がかかる場合がある |

| バーチャルオフィス | ・都心の一等地などの住所を安価に利用できる ・郵便物の転送サービスなどがある | ・実際の作業スペースはない ・許認可が必要な業種(建設業、士業、古物商など)では認められない場合が多い ・融資の際に不利になる可能性がある |

特に注意が必要なのは、事業を行うために許認可が必要なケースです。

許認可の要件として「独立した営業スペース」が求められることが多く、その場合は自宅やバーチャルオフィスでは認められません。

設立準備の段階で、事業に必要な許認可の要件を管轄の行政庁に必ず確認しておきましょう。

STEP2 資本金と会計に関する決め方

会社の設立手続きにおいて、お金と時間のルールを決めるのがこのSTEP2です。

資本金は会社の体力を、事業年度は会社の活動リズムを決めます。

どちらも設立後の会社経営に直接影響するため、それぞれの意味を正しく理解し、自社に合った最適な選択をしましょう。

会社設立時の資本金の決め方

資本金とは、会社を設立し事業を運営していくための元手となる資金のことです。

会社法では1円から会社を設立できる「1円起業」が認められていますが、資本金の額は会社の信用力や資金繰りに直結するため、安易に決めるのは危険です。

ここでは、適切な資本金額を設定するためのポイントを解説します。

資本金の平均額と適切な金額設定のポイント

会社の資本金額に法的な上限や下限の定めはありませんが、一般的にはどのくらいの金額が設定されているのでしょうか。

業種や事業規模によって様々ですが、中小企業では300万円〜1,000万円程度が一つの目安とされています。

ただし、平均額に合わせるのではなく、自社の事業計画に基づいて適切な金額を設定することが何よりも重要です。

資本金額を決める際には、以下の4つのポイントを総合的に考慮しましょう。

- 創業時の初期費用 + 3〜6ヶ月分の運転資金

まず、会社設立から事業が軌道に乗るまでの費用を計算します。

具体的には、事務所の敷金礼金、PCやデスクなどの備品購入費、広告宣伝費といった「初期費用」と、売上がなくても発生する家賃、人件費、水道光熱費などの「運転資金」です。

売上が安定するまでの期間を見越して、最低でも3ヶ月分、可能であれば6ヶ月分の運転資金を資本金として用意しておくと、設立後の資金繰りに余裕が生まれます。 - 許認可取得の要件

特定の事業を行うためには、国や都道府県から「許認可」を得る必要があります。

この許認可の要件として、一定額以上の資本金(または財産的基礎)が定められている場合があります。

例えば、一般建設業では500万円以上、人材派遣業では2,000万円以上の資産総額が要件となっています。

自社が行う事業に許認可が必要かどうか、事前に必ず確認しましょう。 - 金融機関からの融資・資金調達への影響

日本政策金融公庫などの金融機関から融資を受ける際、自己資金の額は審査における重要な判断材料となります。

資本金は自己資金の代表的なものであり、その額が多いほど事業への本気度や計画性が高いと評価され、融資を受けやすくなる傾向があります。

将来的な融資を視野に入れている場合は、ある程度の資本金を用意しておくことが有利に働きます。 - 対外的な信用力

資本金の額は、登記情報として誰でも閲覧できます。

そのため、取引先があなたの会社と取引を始めるかどうか判断する際に、資本金額を一つの指標とすることがあります。

資本金が極端に少ないと、「経営体力のない会社」という印象を与えてしまい、新規取引に不利に働く可能性も否定できません。

1円起業のメリットと注意点

「資本金1円」でも会社を設立できる制度は、資金が少ない人でも起業にチャレンジできるという大きなメリットがあります。

しかし、その手軽さの裏には見過ごせない注意点も存在します。

最大の注意点は、会社の信用力が著しく低くなることです。

資本金1円の会社は、金融機関からの融資はほぼ見込めず、取引先からも敬遠される可能性があります。

また、設立後すぐに運転資金が不足し、事業を継続できなくなる「資金ショート」のリスクが非常に高くなります。

さらに重要な点として、実際に1円の自己資金で会社を設立できるわけではないという事実があります。

会社設立には、定款認証手数料(株式会社の場合)や登録免許税といった法定費用だけで、最低でも20万円以上の実費がかかります。

資本金を1円に設定したとしても、これらの設立費用は別途用意しなければなりません。

1円起業はあくまで制度上の話であり、現実的な選択肢とは言えないケースがほとんどです。

事業年度(決算期)の決め方

事業年度とは、会社の経営成績や財政状態を明らかにするための計算期間のことで、一般的に「決算期」とも呼ばれます。

この事業年度の最終月を決算月といい、法人は決算月の翌日から2ヶ月以内に法人税などの確定申告と納税を行う必要があります。

事業年度は1年以内であれば自由に設定できますが、一度決めると変更には手間と費用がかかるため、設立時に慎重に検討しましょう。

繁忙期を避ける決め方

決算業務には、帳簿の整理や棚卸、税理士との打ち合わせなど、多くの作業が伴います。

そのため、本業の最も忙しい時期と決算期が重ならないように設定するのが賢明です。

本業の繁忙期に決算業務が重なると、リソースが分散してしまい、本業に集中できなくなったり、決算業務でミスが発生しやすくなったりするからです。

また、税理士の繁忙期である2月〜3月(個人の確定申告時期)や、3月決算の法人が多いことによる5月(申告期限)を避けることで、より手厚いサポートを受けやすくなるというメリットもあります。

| 業種(例) | 一般的な繁忙期 | 決算月設定の考え方 |

|---|---|---|

| 小売業・飲食業 | 12月(年末商戦)、8月(お盆) | 繁忙期直後で売上が確定し、業務が落ち着く1月や9月などを検討 |

| 建設業 | 年度末の3月、9月 | 公共工事などが落ち着く5月や6月などを検討 |

| 人材・採用関連 | 4月入社に向けた1月〜3月 | 採用活動が一段落する6月や7月などを検討 |

消費税の免税期間を考慮した決め方

資本金1,000万円未満で設立された法人は、原則として設立1期目と2期目の消費税の納税が免除されます。

この免税メリットを最大限に活用するためには、決算期の決め方が重要になります。

ポイントは、設立1期目の事業年度ができるだけ長くなるように決算月を設定することです。

なぜなら、設立1期目の期間が1年に満たない場合でも「1期」とカウントされ、その短い期間で貴重な免税期間を1期分消化してしまうからです。

例えば、設立日が4月1日だった場合を考えてみましょう。

| ケース | 決算月 | 第1期の期間 | 合計の免税期間 |

|---|---|---|---|

| 有利な例 | 3月末 | 12ヶ月(4月1日〜翌年3月31日) | 24ヶ月(12ヶ月 + 12ヶ月) |

| 不利な例 | 4月末 | 1ヶ月(4月1日〜4月30日) | 13ヶ月(1ヶ月 + 12ヶ月) |

このように、決算月を設立月の前月に設定することで、第1期の事業年度がほぼ1年間となり、消費税の免税期間を最大限(約2年間)享受できます。

特に大きな売上が見込まれる場合は、この差は納税額に大きく影響するため、戦略的に決算月を決定することをおすすめします。

STEP3 役員などの組織に関する決め方

会社の設立には、誰が会社を作り(発起人)、誰が経営していくのか(役員)を決定する必要があります。

会社の機関設計は、経営の自由度やスピード、社会的信用度にも影響する重要な項目です。

ここでは、発起人と役員の決め方について詳しく解説します。

発起人(出資者)の決め方

発起人(ほっきにん)とは、会社の設立を企画し、定款の作成や出資などの手続きを行う人のことです。

会社設立の中心的な役割を担い、設立後は最初の株主となります。

発起人は、会社設立時に1株以上の株式を引き受ける義務があるため、「出資者=株主」となります。

個人だけでなく、法人も発起人になることができます。

設立する会社の役員(取締役)が発起人を兼ねるケースが一般的ですが、必ずしも同一である必要はありません。

例えば、出資はするが経営には関与しない人を、発起人(株主)とすることも可能です。

発起人の人数に制限はありませんが、1人いれば会社を設立できます。

1人で会社を設立する場合は、その人自身が発起人となります。

役員の構成と任期の決め方

役員とは、会社の経営を行う取締役や監査役などのことです。

株式会社では、少なくとも1名の取締役を置く必要があります。

会社の規模や将来の展望に合わせて、最適な役員構成を決めましょう。

特に重要なのが「取締役会」を設置するかどうかです。取締役会を設置しない場合、取締役1名からでも会社を設立でき、迅速な意思決定が可能です。

一方、取締役会を設置すると、経営の透明性や社会的信用度が高まるというメリットがあります。

取締役の人数と役割

取締役は、会社の業務執行に関する意思決定を行い、その執行を監督する役割を担います。

取締役の人数は、取締役会を設置するかどうかで最低人数が異なります。

- 取締役会を設置しない会社(取締役会非設置会社):取締役1名以上

- 取締役会を設置する会社(取締役会設置会社):取締役3名以上

取締役が複数いる場合、会社の代表者を「代表取締役」として定めるのが一般的です。

代表取締役は、会社の業務に関する一切の権限を持つ、まさしく会社の顔となります。

小規模な会社や個人で始める場合は、まず取締役会を設置しない形(取締役1名)でスタートし、事業の拡大に合わせて取締役会を設置する形に変更することも可能です。

それぞれのメリット・デメリットを理解し、自社に合った形を選びましょう。

| 項目 | 取締役会を設置しない会社 | 取締役会を設置する会社 |

|---|---|---|

| 取締役の人数 | 1名以上 | 3名以上 |

| 監査役 | 原則不要(任意で設置可能) | 原則必要(会計参与を置く場合は不要) |

| 意思決定 | 株主総会または取締役(複数いる場合は取締役の過半数) | 取締役会 |

| メリット | ・迅速な意思決定が可能 ・役員が少なく済むためコストを抑えられる | ・経営の透明性が高まる ・社会的信用度が高い |

| デメリット | ・経営のチェック機能が働きにくい ・社会的信用度が比較的低い | ・意思決定に時間がかかる ・役員が多く必要でコストがかかる |

役員の任期は何年にするべきか

役員の任期は、会社法で定められています。

原則として、取締役の任期は2年、監査役の任期は4年です。

ただし、これはあくまで原則であり、株式のすべてに譲渡制限を設けている非公開会社(中小企業の多くが該当)では、定款で定めることにより、役員の任期を最長10年まで伸長することができます。

任期を長くするメリットは、役員変更登記の手間と費用(登録免許税)を削減できる点です。

特に、役員のメンバーが固定されている家族経営の会社などでは、任期を10年に設定するケースが多く見られます。

一方で、任期を短くするメリットは、経営陣に程よい緊張感を持たせ、経営状況に応じて役員を交代させやすくなる点です。

将来的に外部からの出資を受け入れる可能性がある場合や、経営メンバーの変更が予想される場合は、原則通りの2年に設定しておくのが無難でしょう。

自社の状況に合わせて、任期満了ごとの登記手続きの手間やコストと、経営の柔軟性のバランスを考慮して任期を決定しましょう。

会社設立の決め方でよくある質問

会社設立の手続きを進める中で、多くの方が疑問に思う点や、細かくても重要な選択について解説します。

特に質問の多い「設立日」と「公告の方法」について、後悔しないための決め方を詳しく見ていきましょう。

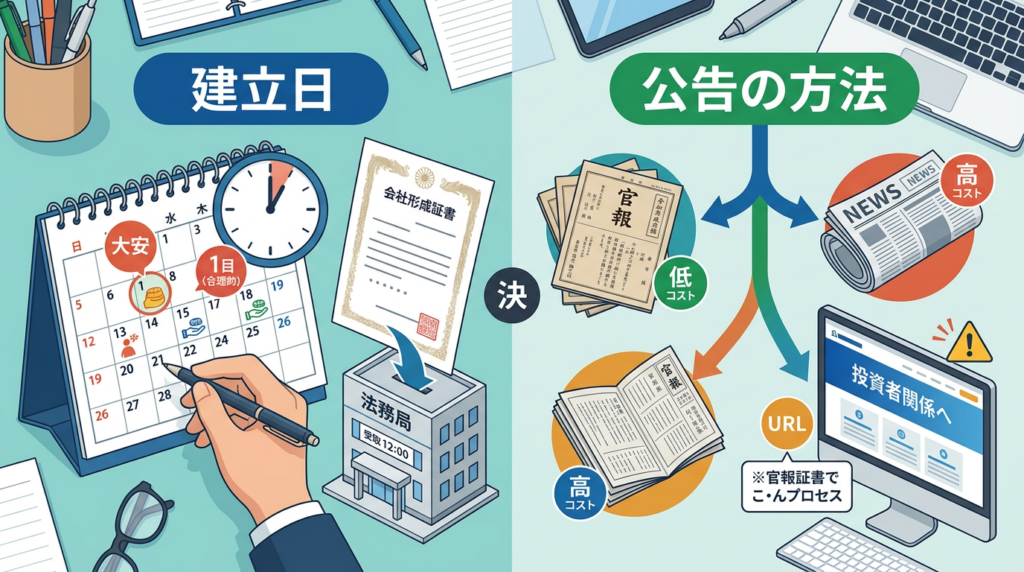

会社設立日はいつが良いか

会社の誕生日となる設立日は、いつにすれば良いのでしょうか。

法的なルールと、縁起や実務上の観点から最適な日を見つけるヒントをご紹介します。

まず、法律上の会社設立日は「法務局に登記申請書を提出した日」となります。

法務局は土日祝日と年末年始は閉庁しているため、設立日は必然的に平日のみとなります。

郵送やオンラインで申請した場合も、法務局が受理した日が設立日となります。

このルールを踏まえた上で、以下の観点から設立日を検討するのがおすすめです。

- 縁起の良い日を選ぶ(六曜・吉日)

ビジネスのスタートを飾る日として、縁起を担ぐ経営者は少なくありません。

「大安」「一粒万倍日(いちりゅうまんばいび)」「天赦日(てんしゃにち)」などが重なる日を狙って設立するケースです。

これらはあくまで気持ちの問題ですが、良いスタートを切るためのモチベーションに繋がるでしょう。 - 実務上のメリットで選ぶ(月初・1日)

経理や社会保険の手続きをスムーズにするなら、各月の初日(1日)を設立日にするのが最も合理的です。

月の途中で設立すると、役員報酬の計算が日割りになったり、社会保険料が1ヶ月分満額かかったりと、経理処理が煩雑になります。

1日設立であれば、これらの計算がシンプルになり、管理コストを抑えることができます。 - 避けた方が良い日

月末や連休前は、法務局が混雑しやすく、登記完了までに通常より時間がかかる可能性があります。

また、税務署などへの設立後の届出には期限があるため、余裕を持ったスケジュールを組むためにも、これらの時期は避けるのが無難です。

結論として、法的な制約(平日)を守りつつ、経理上のメリットが大きい「月初(1日)」を基本線に考え、その中で縁起の良い日を選べると理想的と言えるでしょう。

公告の方法は何を選ぶべきか

公告とは、会社法に基づき、会社の決算内容や合併、資本金の減少といった重要な情報を、株主や債権者などの利害関係者に向けて広く知らせる手続きのことです。

会社設立時に、定款で公告の方法を定めておく必要があります。

選択肢は以下の3つです。

| 公告の方法 | 費用 | 特徴・注意点 |

|---|---|---|

| 官報(かんぽう) | 安い(数万円〜) | 国が発行する機関紙。 最も一般的で費用が安いため、多くの中小企業で採用されている。 |

| 日刊新聞紙 | 高い(数十万円〜) | 定款で定めた全国紙や地方紙に掲載。 社会的信用度は高いが、費用が非常に高額になる。 |

| 電子公告 | 安い(サーバー代等) | 自社のウェブサイトなどに掲載する方法。 URLの登記が必要。決算公告は可能だが、合併など債権者保護手続きが必要な公告の場合は、別途官報での公告も必要になるケースがある。 |

どの方法を選べば良いか迷うかもしれませんが、特にこだわりがなければ、最もコストが低く一般的な「官報」を選択するのがおすすめです。

株式会社の約9割以上が官報を公告方法として選択しています。

「電子公告」は費用を抑えられる可能性がありますが、公告期間中にサーバーダウンなどで5年間閲覧できない状態になると公告が無効になるリスクや、決算公告を掲載するための調査会社の費用が別途発生する場合がある点に注意が必要です。

日刊新聞紙は、上場企業や大企業が社会的信用を示すために利用することが主であり、これから設立する会社が選択するメリットはほとんどありません。

まずは「官報」を選んでおけば、まず間違いないでしょう。

まとめ

会社設立を成功させるには、商号や事業目的、資本金といった基本事項を計画的に決めることが不可欠です。

各項目は独立しているのではなく、事業の将来性や資金調達、税金面にまで相互に影響を与えます。

特に、事業目的は許認可の要否、資本金は会社の信用力に直結するため、慎重な判断が求められます。

本記事で解説したステップと注意点を参考に、一つひとつの項目を着実に決定していきましょう。

それが、スムーズな会社設立と、その後の安定した事業運営への第一歩となります。