プライベートカンパニーという言葉を耳にしても、個人事業主との違いや自分に設立メリットがあるのか分からない方も多いのではないでしょうか。

この記事では、プライベートカンパニーの定義から、税制面における個人事業主との決定的な違い、具体的なメリット・デメリット、設立手順までを徹底解説します。

結論として、副業収入が年間200万円を超えるサラリーマンや、不動産・株式投資を本格化したい人、家族への所得分散で節税したい人こそ設立すべきです。

この記事を読めば、あなたが法人化すべき最適なタイミングと具体的なステップが明確になります。

1. プライベートカンパニーとは何か

1.1 プライベートカンパニーの定義と一般的な会社との違い

プライベートカンパニー(Private Company)とは、一般的に外部の第三者から出資を受けず、自分自身や家族、信頼できる少数の関係者だけで所有・経営する非公開会社を指します。

日本の会社法上に「プライベートカンパニー」という特定の法人区分が存在するわけではありません。

実務においては、主に「個人資産の管理」や「副業・本業の税金対策」を目的として設立されるプライベートな法人の総称として使われています。

一般的な会社(パブリックカンパニーなど)との最大の違いは、外部への事業拡大や市場からの資金調達、株式上場(IPO)を目指さない点にあります。

一般的な事業会社は、株主への利益還元や社会的信用の獲得、事業規模の最大化を追求しますが、プライベートカンパニーは「所有者個人の資産防衛や所得分散、節税」を最優先に設計・運用されます。

ここで、プライベートカンパニーと一般的な会社(事業拡大を目指す法人)の違いを分かりやすく表で整理します。

| 比較項目 | プライベートカンパニー | 一般的な会社(事業会社) |

|---|---|---|

| 主な設立目的 | 個人資産の管理、節税、所得分散 | 事業の拡大、市場シェア獲得、利益最大化 |

| 出資者(株主) | 経営者本人、配偶者、親族などの身内のみ | 創業者、ベンチャーキャピタル、不特定多数の株主 |

| 資金調達の方法 | 自己資金、役員借入金、金融機関からの融資 | 株式発行(増資)、社債発行、融資など多様 |

| 意思決定のスピード | 身内のみのため極めて迅速 | 取締役会や株主総会などの手続きが必要 |

| 株式の公開状況 | 非公開(譲渡制限あり) | 非公開または公開(上場) |

1.2 家族経営や個人資産管理を目的とする理由

プライベートカンパニーが「家族経営」や「個人資産管理」を目的として設立されるのには、日本の税制や社会保険制度に深く関わる明確な理由があります。

最大の理由は、所得を家族間で分散させることにより、世帯全体の税負担を劇的に軽減できるからです。

日本の所得税は、所得が高くなるほど税率が上がる「累進課税制度」を採用しています。個人が1人で多額の所得を得るよりも、プライベートカンパニーを設立して家族を役員や従業員にし、給与(役員報酬)を分散して支払うことで、それぞれの所得を低く抑え、適用される所得税率を下げることができます。

また、個人資産(不動産や株式など)を法人名義で管理することで、相続税対策や経費化のメリットを享受できる点も挙げられます。

例えば、個人で所有する賃貸不動産をプライベートカンパニーに所有させることで、家賃収入を法人の売上とし、そこから家族へ役員報酬を支払う仕組みを作れます。

これにより、将来の相続発生時に、個人資産の増加を抑えつつ、家族への資金移転を合法的に進めることが可能になります。

さらに、社会保険の加入義務を利用して、家族を社会保険(健康保険・厚生年金)に加入させ、将来の年金受給額を増やすといった生活基盤の安定化を図ることも、家族経営のプライベートカンパニーが選ばれる重要な理由となっています。

2. プライベートカンパニーと個人事業主の決定的な違い

個人でビジネスを行ったり、資産管理を行ったりする際、多くの人が「個人事業主のままで活動するか、それともプライベートカンパニー(法人)を設立するか」という選択に直面します。

両者の最大の違いは、法律上「個人」として活動するか、独立した「法人」として活動するかという点にあります。

この違いにより、税金、責任の範囲、経費の認められ方など、あらゆる面で決定的な差が生じます。まずは、それぞれの特徴を比較表で確認してみましょう。

| 比較項目 | 個人事業主 | プライベートカンパニー(法人) |

|---|---|---|

| 適用される税金 | 所得税(累進税率:5%〜45%) | 法人税(比例税率:約15%〜23.2%) |

| 責任の範囲 | 無限責任(個人資産も弁済の対象) | 有限責任(出資額の範囲内のみ責任を負う) |

| 所得分散の効果 | 原則不可(専従者給与などの制限あり) | 容易(家族を役員にして報酬を分散できる) |

| 経費の範囲 | 事業に直接関連するもの(家事按分が必要) | 社宅、役員報酬、退職金など広範囲に認められる |

2.1 税制面における違いと所得分散の効果

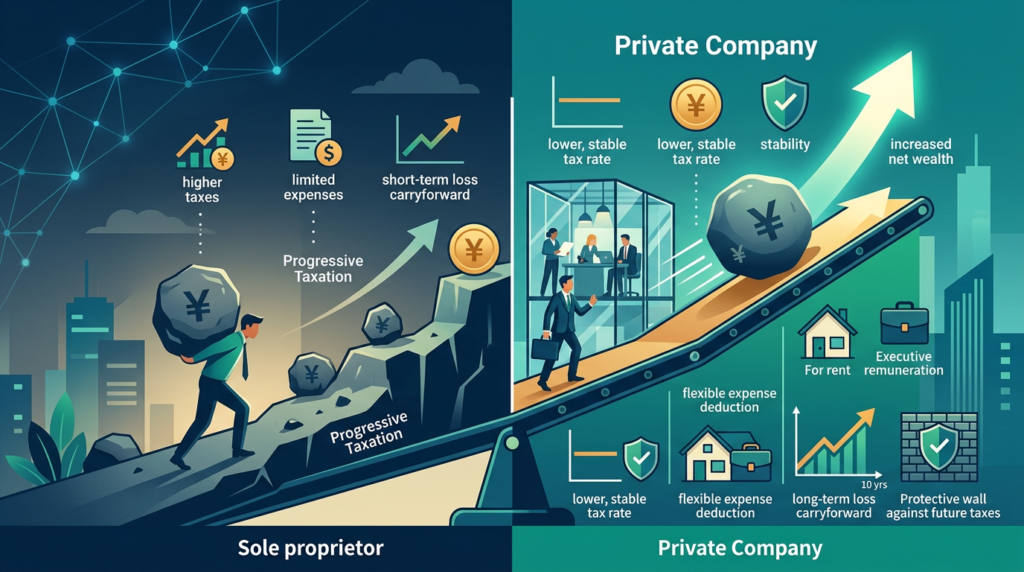

個人事業主とプライベートカンパニーの最も大きな違いは、課税される税金の種類と税率の構造です。

個人事業主には「所得税」が課されますが、所得税は所得が高くなるにつれて税率が上がる「超過累進課税」が採用されており、住民税と合わせると最大で約55%の税率が課されます。

一方、プライベートカンパニーに課される「法人税」は、所得の規模に応じて税率がほぼ一定(約15%〜23.2%、地方税を含めた実効税率でも約22%〜34%)に抑えられています。

そのため、利益が大きくなるほど法人の方が手元にお金を残しやすくなります。

さらに、プライベートカンパニーには所得分散による高い節税効果があります。

個人事業主の場合、稼いだ利益はすべて事業主個人の所得となり、高い税率が適用されます。

しかし、プライベートカンパニーを設立して配偶者や親族を「役員」として登記すれば、会社の利益を「役員報酬」として家族に分散して支払うことができます。

所得を複数人に分散させることで、一人あたりの所得税率を低く抑えられるだけでなく、受け取る側も「給与所得控除」を適用できるため、世帯全体の納税額を劇的に引き下げることが可能になります。

2.2 社会的信用と有限責任の範囲

万が一、事業で行き詰まったり、負債を抱えたりした場合の「責任の範囲」にも決定的な違いがあります。

個人事業主は「無限責任」を負うため、事業上の借入金や損害賠償が発生した際、個人の預貯金や自宅などの私有財産を投げ打ってでもすべての債務を弁済しなければならない義務があります。

これに対し、プライベートカンパニー(合同会社や株式会社)は「有限責任」です。

会社が倒産した場合であっても、出資者は出資した金額(資本金など)の範囲内でのみ責任を負えばよく、原則として個人の資産まで差し押さえられることはありません。

また、この責任の明確さと法的な登記の有無は、社会的信用に直結します。

プライベートカンパニーであっても、法務局に登記された正式な「法人」であるため、個人事業主と比べて金融機関からの融資が受けやすくなったり、大企業との取引口座が開設しやすくなったりするメリットがあります。

特に不動産投資などにおいて、金融機関から好条件で融資を引き出すためには、法人格を持っていることが有利に働くケースが多々あります。

2.3 経費として認められる範囲の広さ

節税を最大化する上で見逃せないのが、経費として認められる範囲の広さです。

個人事業主の場合、経費にできるのは「事業に直接必要だった費用」に限定されます。

自宅をオフィスにしている場合の家賃や光熱費は、事業で使用している面積や時間をもとに厳密に「家事按分」を計算しなければならず、全額を経費にすることはできません。

これに対して、プライベートカンパニーでは「自分自身(役員)に支払う役員報酬」や「退職金」を経費にできるという、個人事業主にはない強力なメリットがあります。

さらに、会社が賃貸物件を契約して「社宅」として役員に提供すれば、家賃の大部分(一般的に5割〜8割程度)を会社の経費として処理することが可能になります。

その他にも、出張時の「旅費日当」を支給して経費化したり、役員向けの「生命保険料」を法人の経費として支払ったりするなど、プライベートカンパニーを活用することで、個人の生活費に近い支出の多くを合法的に法人の経費に組み替えることができます。

3. プライベートカンパニーを設立すべき人の特徴5選

プライベートカンパニー(個人資産管理会社)は、すべての人が設立すべきものではありません。

個人の所得水準や資産の保有状況、将来のライフプランによって、設立によるメリットの大きさは異なります。

ここでは、プライベートカンパニーを設立することで高い節税効果や資産防衛のメリットを享受できる人の特徴5選を詳しく解説します。

3.1 特徴1 副業の収入が年間200万円を超えているサラリーマン

本業を持つサラリーマンで、副業による所得(売上から経費を差し引いた利益)が年間200万円を超えている場合は、プライベートカンパニーの設立を検討する好機です。

サラリーマンの副業所得は個人の給与所得と合算され、総合課税として所得税が課されます。日本の所得税は所得が高くなるほど税率が上がる累進課税制度を採用しているため、本業の給与が高い人ほど副業の利益に対する税率も高くなってしまいます。

プライベートカンパニーを設立して副業の事業を法人に移管すれば、副業の利益に対しては所得税ではなく法人税が課されます。

個人と法人の税率構造を比較すると、一定の所得水準を超えた段階で法人税率の方が個人の所得税率よりも低くなるため、手元に残る資金を大幅に増やすことが可能になります。

| 区分 | 課税対象 | 税率の特徴 |

|---|---|---|

| 個人(所得税) | 給与所得 + 副業所得(総合課税) | 5%から45%の累進課税(住民税10%が別途加算) |

| 法人(法人税) | 法人の事業利益(所得) | 所得800万円以下は15%、超える部分は23.2%(法人住民税等を含めた実効税率は約30%前後) |

3.2 特徴2 家族に給与を支払って所得を分散させたい人

特定の個人に所得が集中している場合、プライベートカンパニーを活用して家族に所得を分散させることで、世帯全体の税負担を劇的に軽減できます。

個人事業主の場合、家族に支払う給与(専従者給与)には税法上の厳しい制限がありますが、法人であれば配偶者や親、子供などを法人の役員や従業員として雇用し、業務実態に応じた役員報酬や給与を支払うことが比較的容易になります。

例えば、1人の所得が1000万円ある場合よりも、配偶者と2人で500万円ずつに分散させた方が、それぞれの所得税率が下がるため、世帯全体で支払う税金の総額は安くなります。

さらに、給与を受け取った家族は「給与所得控除」を適用できるため、世帯全体での控除額が増え、さらなる節税効果が生まれます。

3.3 特徴3 不動産投資や株式投資などの資産運用を本格化したい人

不動産投資や株式投資などの資産運用を本格的に拡大したいと考えている人にとって、プライベートカンパニーは非常に強力なツールとなります。

個人で不動産投資を行う場合、規模が大きくなると最高55%(住民税含む)の税率が適用されますが、法人であれば実効税率を約30%前後に抑えることができます。

また、プライベートカンパニーを設立することで、個人では認められない広範な経費計上が可能になり、投資効率を飛躍的に向上させられるという特徴があります。

不動産管理に必要な旅費交通費や通信費、車両費、さらには役員社宅制度を利用した家賃の経費化など、法人ならではの仕組みを活用してキャッシュフローを最大化できます。

| 比較項目 | 個人での資産運用 | プライベートカンパニー(法人)での運用 |

|---|---|---|

| 適用税率 | 最大55%(累進課税) | 最大約30%程度(法人実効税率) |

| 経費の範囲 | 投資物件に直接関連するものに限定 | 役員報酬、役員社宅、旅費規定に基づく出張手当など広範囲 |

| 赤字の繰越 | 青色申告で最長3年間 | 最長10年間の欠損金繰越控除が可能 |

3.4 特徴4 相続税や贈与税の負担を軽減したい人

将来の相続税や贈与税の負担を軽減し、円滑に資産を次の世代へ引き継ぎたいと考えている富裕層や地主の方にも、プライベートカンパニーの設立が強く推奨されます。

個人で多額の資産を保有したまま亡くなると、その時の時価に対して高額な相続税が課されます。

しかし、プライベートカンパニーを設立して資産を法人所有に切り替えることで、個人の財産を「法人の株式(出資持分)」という形に変換し、相続税評価額をコントロールしやすくすることができます。

また、プライベートカンパニーの株式を、毎年贈与税の基礎控除額(110万円)の範囲内で子供や孫に少しずつ贈与していくことで、将来の相続税対象となる個人資産を合法的に減らすことが可能です。

法人の役員報酬を通じて、生前から子供たちに資金を移転し、納税資金を確保させるという対策も有効です。

3.5 特徴5 個人事業主として売上が1000万円を超えて消費税対策をしたい人

個人事業主としてビジネスを展開しており、年間売上高(課税売上高)が1000万円を超えた人は、プライベートカンパニーを設立して法人化(法人成り)するべき代表的な特徴に当てはまります。

日本の税制では、売上高が1000万円を超えた2年後から消費税の納税義務が発生します。

しかし、このタイミングで新しく法人を設立すると、設立時の資本金を1000万円未満に設定するなどの要件を満たすことで、設立から最大2年間、消費税の納税義務が免除される特例を受けることができます。

インボイス制度の導入により、取引先との関係から免税事業者を選択できないケースも増えていますが、消費者向けのビジネスや、インボイス登録が不要な取引が中心の事業においては、この「消費税免税の特例」は依然として極めて大きな財務的メリットをもたらします。

納税を合法的に先送りすることで、事業拡大のための投資資金を確保できます。

4. プライベートカンパニーを設立するメリット

プライベートカンパニーを設立することには、個人事業主やサラリーマンの副業と比較して、税制面や資産形成において非常に多くのメリットがあります。

ここでは、代表的な3つのメリットについて詳しく解説します。

4.1 法人税率の適用による高い節税効果

個人事業主にかかる所得税は、所得が高くなるにつれて税率が上がる「累進課税」制度が採用されており、最高税率は45%(住民税を合わせると約55%)に達します。

一方で、プライベートカンパニー(法人)に適用される法人税は、税率がほぼ一定であり、中小法人であればさらに軽減税率が適用されます。

| 区分 | 個人事業主(所得税+住民税) | プライベートカンパニー(法人税等実効税率) |

|---|---|---|

| 課税の仕組み | 累進課税(5%〜45% + 住民税10%) | 比例税率(所得800万円以下は軽減税率が適用) |

| 税率の目安 | 最大約55% | 約22%〜34%(中小法人の場合、所得800万円以下は約15%※国税部分) |

このように、所得が一定金額を超えると、個人事業主よりも法人として税金を納めた方が、手元に残る資金を大幅に増やすことが可能になります。

一般的に、課税所得が800万円を超える水準になると、法人化による税制上のメリットが顕著に現れます。

4.2 自宅家賃や役員報酬を経費化できる柔軟性

個人事業主の場合、自宅の家賃を経費にするには「業務で使用している面積の割合(按分)」を厳密に証明する必要があります。

しかし、プライベートカンパニーを設立して自宅を「役員社宅」として契約すれば、家賃の大部分(最大で8割程度)を会社の経費として計上することが可能になります。

また、自身や家族に「役員報酬」を支払うことで、以下のような経費化のメリットが生まれます。

4.2.1 役員報酬による所得分散と給与所得控除の活用

個人事業主の利益はすべて本人の所得となりますが、プライベートカンパニーでは利益を「役員報酬」として分散できます。

- 配偶者や親族を役員にすることで、所得を分散させて世帯全体の税率を下げることができます。

- 受け取った役員報酬には「給与所得控除」が適用されるため、会社側で経費にできるだけでなく、個人側でも非課税枠を利用した節税が可能です。

さらに、出張時の「旅費交通費」や「出張日当(日当は非課税)」、個人では全額経費にできない「生命保険料」なども、法人名義で契約することで一定の制限のもと経費化することができます。

4.3 赤字を最長10年間繰り越せる仕組み

ビジネスや投資において、常に利益が出続けるとは限りません。

特に初期投資がかさむ不動産投資や、景気の波を受けやすい事業では、単年度で大きな赤字(欠損金)が発生することがあります。

個人事業主の場合、青色申告であっても赤字の繰越期間は「最長3年間」です。

しかし、プライベートカンパニー(法人)であれば、発生した赤字(青色欠損金)を最長10年間にわたって繰り越すことが可能です。

4.3.1 赤字繰越(欠損金の繰越控除)のシミュレーション

例えば、設立1年目に大きな設備投資を行い、500万円の赤字が出たとします。

| 年度 | 単年度の収支 | 個人事業主(3年繰越)の課税対象 | プライベートカンパニー(10年繰越)の課税対象 |

|---|---|---|---|

| 1年目 | 500万円の赤字 | 0円(赤字500万円発生) | 0円(赤字500万円発生) |

| 2〜4年目 | 収支トントン(0円) | 0円(繰越期限が4年目で切れる) | 0円(赤字500万円を保持) |

| 5年目 | 300万円の黒字 | 300万円全額に課税される | 過去の赤字と相殺され課税額は0円(残り200万円の赤字をさらに繰越) |

このように、長期的なスパンで事業計画や資産運用を捉える場合、赤字を10年間繰り越せる法人の仕組みは、非常に強力なリスクヘッジとなります。

5. プライベートカンパニー設立のデメリットと注意点

プライベートカンパニー(個人資産管理会社や副業法人)の設立には、所得分散や経費化といった多くのメリットがある一方で、個人事業主にはない特有のデメリットや注意点が存在します。

設立後に「こんなはずではなかった」と後悔しないために、コストや事務負担の実態を正しく把握しておくことが重要です。

5.1 設立時の初期費用と毎年の維持コスト

プライベートカンパニーを設立する際、最初にして最大のハードルとなるのがセットアップにかかる初期費用と、会社を維持するためのランニングコストです。

個人事業主の開業届は無料で提出できますが、法人の場合は登記手続きに伴う法定費用が必ず発生します。

設立する法人の形態(株式会社または合同会社)によって、必要な初期費用は異なります。

具体的な費用の違いは以下の通りです。

| 費用項目 | 株式会社 | 合同会社 |

|---|---|---|

| 登録免許税 | 最低15万円(または資本金額の0.7%) | 最低6万円(または資本金額の0.7%) |

| 定款認証手数料 | 約3万円〜5万円(資本金等による) | 不要 |

| 定款の収入印紙代 | 4万円(電子定款の場合は0円) | 4万円(電子定款の場合は0円) |

| 実印作成・登録費用 | 約5,000円〜2万円 | 約5,000円〜2万円 |

| 最低初期費用の目安 | 約20万円〜25万円 | 約6万円〜10万円 |

さらに、設立後も毎年発生する維持コストを考慮しなければなりません。代表的なものとして、税理士への顧問料や決算申告報酬が挙げられます。

法人の決算書および法人税申告書の作成は極めて専門性が高いため、税理士に依頼するのが一般的です。

この場合、年間で数十万円(およそ20万円〜50万円程度)の税理士費用が経常的に発生することになります。

5.2 赤字であっても発生する法人住民税の均等割

個人事業主の場合、事業が赤字で所得がゼロであれば、所得税や住民税(所得割)は課税されません。

しかし、法人の場合は異なります。

プライベートカンパニーを設立すると、たとえ売上がゼロであったり、赤字(欠損)決算であったりしても、毎年必ず「法人住民税の均等割」を納税する義務が生じます。

法人住民税は、法人がその自治体に存在すること自体に対して課される税金だからです。

この均等割の金額は、資本金の額や従業員数、および本店所在地がある都道府県や市区町村によって異なりますが、もっとも小規模な法人(資本金1,000万円以下、従業員50人以下)であっても、毎年最低約7万円(都道府県民税2万円、市区町村民税5万円)を支払い続けなければなりません。

事業を休止している状態であっても、解散・清算手続きを行わない限り、この維持コストは発生し続ける点に注意が必要です。

5.3 事務手続きや確定申告の複雑化

個人事業主に比べて、法人の運営は事務負担が劇的に増加します。

特に、経理業務と税務申告の複雑さは無視できないデメリットです。

5.3.1 複式簿記による記帳と膨大な提出書類

個人事業主の白色申告や簡易的な青色申告とは異なり、法人は例外なく厳密な複式簿記による記帳が求められます。

日々の領収書整理や仕訳の難易度が上がるだけでなく、決算時には「貸借対照表」や「損益計算書」をはじめとする複雑な決算書を作成しなければなりません。

さらに、法人税、法人住民税、法人事業税、消費税など、それぞれの申告書を正確に作成して期限内に提出する必要があります。

これらの手続きを専門知識のない個人が一人で行うのは極めて困難です。

5.3.2 社会保険への強制加入義務

プライベートカンパニーを設立し、役員報酬を支払う場合、社長1人だけの会社であっても社会保険(健康保険・厚生年金)への加入が法律で義務付けられます。

サラリーマンの副業として設立した場合は、本業の社会保険との按分手続き(二以上事業所勤務届の提出)が必要となり、事務手続きがさらに複雑になります。

また、役員報酬に対する社会保険料は、会社負担分と個人負担分を合わせて約30%に達するため、実質的なキャッシュアウトが増加する要因にもなります。

社会保険料の負担増と、それに伴う毎月の給与計算や年金事務所への各種届出は、事前にシミュレーションしておくべき重要な注意点です。

6. プライベートカンパニーを設立する手順

プライベートカンパニーを設立するためには、個人事業主の開業届とは異なり、法的な登記手続きや税務署への届出が必要になります。

手続きをスムーズに進めるための具体的なステップを解説します。

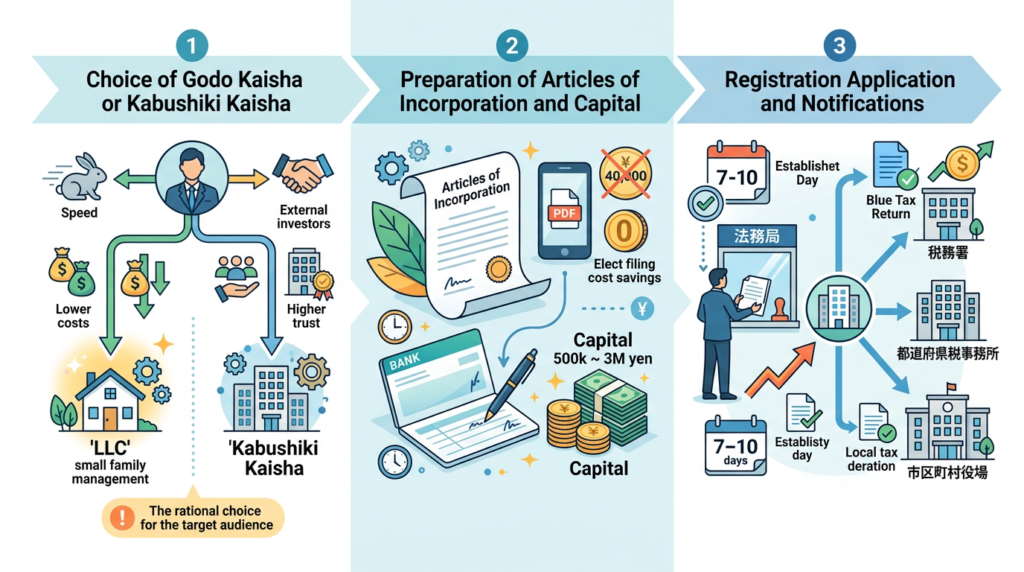

6.1 合同会社か株式会社かの選択

プライベートカンパニーを設立する際、最初に行うべき意思決定が「合同会社(LLC)」にするか「株式会社」にするかという法人格の選択です。

どちらの法人格を選んでも、税制上のメリットや経費の範囲に違いはありません。

しかし、設立にかかる初期費用や事務手続きの手間には大きな差があります。

| 比較項目 | 合同会社(LLC) | 株式会社 |

|---|---|---|

| 設立時の法定費用 | 約6万円〜(電子定款の場合) | 約20万円〜(電子定款の場合) |

| 定款の認証手続き | 不要 | 必要(公証役場での認証が必要) |

| 意思決定の仕組み | 出資者全員の合意が基本(迅速な決定が可能) | 株主総会や取締役会による決定が必要 |

| 社会的信用度 | 一般消費者向けにはやや認知度が低い | 非常に高い(取引先や金融機関からの信頼を得やすい) |

| プライベートカンパニーでの適性 | コストを抑えて家族経営や資産管理を行うのに最適 | 将来的な外部資金調達や事業拡大を視野に入れる場合に適する |

プライベートカンパニーは、外部からの資金調達を予定せず、家族や少数の関係者だけで運営することが一般的です。

そのため、設立費用を大幅に抑えられ、意思決定の自由度が高い「合同会社」を選択するのが合理的です。

実際に、多くの資産管理会社や副業用のプライベートカンパニーが合同会社として設立されています。

6.2 定款の作成と資本金の準備

法人格を決めた後は、会社のルールブックである「定款(ていかん)」の作成と、元手となる「資本金」の準備に進みます。

定款には、商号(会社名)、事業目的、本店の所在地、出資される財産の価額などを記載します。事業目的を記載する際は、現在行う予定の事業だけでなく、将来的に行う可能性のある事業(不動産賃貸業、有価証券の運用、コンサルティング業務など)もあらかじめ含めておくことが重要です。

後から事業目的を追加する場合、登記の変更手続きに登録免許税などの余計なコストがかかってしまうためです。

また、紙の定款を作成すると4万円の収入印紙代がかかりますが、PDFデータで作成する「電子定款」を利用することで、この収入印紙代を0円に節約できます。

資本金は法律上「1円」からでも設立可能ですが、融資の受けやすさや初期の運転資金、オフィスの契約などを考慮すると、一般的には50万円から300万円程度を用意するケースが多いです。

用意した資本金は、発起人(または代表社員)の個人名義の銀行口座に振り込み、その通帳のコピーを払込証明書として使用します。

6.3 登記申請と税務署への届出

必要な書類が揃ったら、いよいよ法務局への登記申請と、各行政機関への届出を行います。

登記申請に必要な書類(登記申請書、定款、代表社員の印鑑証明書、払込証明書など)を準備し、本店の所在地を管轄する法務局に提出します。法務局に登記申請書を提出した日が「会社の設立日」となります。

登記手続きは、法務局の窓口へ直接持参するほか、郵送やオンラインでの申請も可能です。

申請から約1週間から10日程度で登記が完了し、法人の履歴事項全部証明書(登記簿謄本)や法人の印鑑証明書が取得できるようになります。

登記完了後は、法人として活動を開始するために、税務署や自治体へ以下の届出書を速やかに提出する必要があります。

| 提出先 | 主な届出書類 | 提出期限 | 提出する目的 |

|---|---|---|---|

| 税務署 | 法人設立届出書 | 設立登記完了から2ヶ月以内 | 税務署に法人の設立を知らせるため |

| 青色申告承認申請書 | 設立から3ヶ月以内(または最初の事業年度末のいずれか早い日) | 赤字の繰り越しなど、税制上の優遇措置を受けるため | |

| 給与支払事務所等の開設届出書 | 給与支払事務所を開設してから1ヶ月以内 | 役員報酬や家族への給与を支払うため | |

| 都道府県税事務所・市区町村役場 | 法人設立届出書(地方税用) | 自治体により異なる(一般的には設立から1ヶ月以内) | 地方税(法人住民税・法人事業税)の申告・納税のため |

特に「青色申告承認申請書」の提出期限を過ぎてしまうと、その事業年度は白色申告となり、赤字の繰り越しなどの大きな節税メリットを受けられなくなるため、登記完了後は最優先で手続きを済ませるようにしてください。

7. まとめ:最適なタイミングでプライベートカンパニーの設立を

プライベートカンパニーは、個人事業主と比較して経費の適用範囲が広く、家族への所得分散や法人税率の適用によって高い節税効果を得られるのが最大のメリットです。

特に副業収入が増えたサラリーマンや本格的な資産運用を行う方は、設立により手元に残る資金を大きく増やせます。

設立・維持コストや事務負担といったデメリットも存在しますが、売上や所得が一定基準を超えているなら、その恩恵はコストを大きく上回ります。

自身の状況に合わせて、最適なタイミングで設立を検討しましょう。