個人開業医が直面する高い税金負担を軽減する有効な手段として、MS法人(メディカルサービス法人)の設立が注目されています。

この記事では、MS法人を設立することで得られる所得分散や経費化などの具体的な節税メリットから、税務署に否認されないための適正な取引価格や役員兼任規制といった設立条件、具体的な手続きまでを分かりやすく解説します。

結論として、MS法人は業務実態を正しく整えることで、合法的に大きな節税効果を生み出せます。

最適な設立タイミングと成功のポイントを掴み、賢い財務基盤を築きましょう。

1. なぜ個人開業医にMS法人設立が選ばれるのか

個人開業医としてクリニックの経営が軌道に乗ると、多くの医師が直面するのが急激に増加する税負担の重さです。

日本の税制において、個人の所得税は超過累進課税制度が採用されているため、利益が出れば出るほど税率が上がり、手元に残る資金(キャッシュフロー)が減少してしまいます。

このような状況を打破し、効率的な財務基盤を構築するための有効な手段として、多くの個人開業医に選ばれているのが「MS法人(メディカル・サービス法人)の設立」です。

1.1 個人開業医が直面する税負担の課題

個人開業医の所得は「事業所得」として課税されます。

事業所得に対しては、所得税と住民税、さらに個人事業税が課されます。

特に所得税は、課税される所得金額に応じて税率が5%から45%までの7段階に区分されており、住民税の一律10%を加えると、最大で約55%という非常に高い税率が適用されます。

以下の表は、個人事業主(個人開業医)に適用される所得税の累進税率の構造をまとめたものです。

所得が一定水準を超えると、納税額が急増する仕組みが分かります。

| 課税される所得金額 | 所得税率 | 控除額 |

|---|---|---|

| 195万円以下 | 5% | 0円 |

| 195万円超 330万円以下 | 10% | 97,500円 |

| 330万円超 695万円以下 | 20% | 427,500円 |

| 695万円超 900万円以下 | 23% | 636,000円 |

| 900万円超 1,800万円以下 | 33% | 1,536,000円 |

| 1,800万円超 4,000万円以下 | 40% | 2,796,000円 |

| 4,000万円超 | 45% | 4,796,000円 |

個人開業医の場合、クリニックの売上から経費を差し引いた利益がそのまま医師個人の所得となるため、医療機器の購入やスタッフの増員といった投資を行っても、手元に残る資金に対して重い税負担がのしかかります。

また、個人事業主は経費として認められる範囲が法人に比べて狭く、家族への給与支払い(専従者給与)にも厳しい制限があるため、所得を分散させて税率を下げる対策が極めて難しいという課題があります。

1.2 MS法人設立による節税の仕組み

MS法人(メディカル・サービス法人)とは、医療行為を行わない、医療周辺業務を専門に扱う営利法人のことです。

医療法により、医療法人は非営利性が求められ、配当金を出せないなどの制限がありますが、MS法人は通常の株式会社や合同会社として設立されるため、一般的な会社法が適用されます。

個人開業医がMS法人を設立して節税を実現する基本的な仕組みは、「所得の分散」と「税率差の活用」にあります。

具体的には、個人クリニックが担っていた非医療業務をMS法人に委託し、その対価として「業務委託料」を支払うことで、クリニックの所得をMS法人へ移転させます。

1.2.1 所得分散と法人税率の適用によるメリット

この仕組みを導入することで、個人開業医の所得が減少し、適用される所得税率を引き下げることができます。

一方で、所得を移転されたMS法人には法人税が課されますが、法人税の税率は所得税に比べて緩やかで、最大でも約23.2%(実効税率ベースで約30%前後)に抑えられます。

特に中小法人であれば、年間所得800万円以下の部分については15%という非常に低い軽減税率が適用されます。

このように、個人にかかる高い所得税率(最大55%)と、MS法人にかかる低い法人税率(約15%〜30%)の「税率差」を賢く活用することで、グループ全体(医師個人とMS法人)としての総税負担を劇的に軽減し、手元に残るキャッシュを最大化することが可能になります。

これが、多くの個人開業医がMS法人設立を選択する最大の理由です。

2. MS法人設立による具体的な節税メリット

個人開業医がMS(メディカル・サービス)法人を設立する最大の動機は、個人にかかる高い税負担を合法的に軽減することにあります。

個人クリニックの所得が高くなると、所得税と住民税を合わせた税率は最大で約55%に達します。

MS法人を設立し、医療行為以外の業務(受付、レセプト請求、総務、不動産管理など)を委託することで、個人開業医の所得を法人へ移転し、さまざまな税制上の優遇措置を活用できるようになります。

ここでは、MS法人設立によって得られる具体的な3つの節税メリットについて詳しく解説します。

2.1 家族への給与支払いによる所得分散効果

日本の所得税は、所得が高くなるほど税率が上がる「超過累進税率」を採用しています。

そのため、院長1人に所得が集中すると、納税額は跳ね上がってしまいます。

MS法人を設立して家族を役員や従業員として雇用すれば、院長1人に集中していた所得を家族へ分散させ、世帯全体の所得税・住民税を劇的に引き下げることが可能です。

また、給与を受け取る家族側では、所得から一定額を差し引ける「給与所得控除」が適用されます。

これにより、世帯全体で見た場合の課税対象額そのものを圧縮することができます。

| 比較項目 | 所得を分散しない場合(院長単独) | MS法人で所得を分散する場合(家族3人) |

|---|---|---|

| 所得の配分 | 院長1人にすべての所得が集中する | 院長、配偶者、親族など複数人に分散する |

| 適用される税率 | 高い超過累進税率(最大45%+住民税10%) | 分散された各人の所得に応じた低い税率 |

| 控除の活用 | 院長本人の所得控除のみ | 家族それぞれの基礎控除や給与所得控除を重複して活用可能 |

2.1.1 専従者給与との違いとMS法人の優位性

個人事業主の所得税対策として「青色事業専従者給与」がありますが、これには「原則として年間を通じて専らその事業に従事していること(専従要件)」という厳しい制限があります。

そのため、他で仕事をしている家族や、学生の子供などに給与を支払うことは困難です。

しかし、MS法人の場合は、非常勤役員として登用することで、勤務実態(理事会への出席や経営参画など)に応じた適正な範囲内であれば、他で働く家族に対しても役員報酬を支払うことが可能になります。

これにより、青色専従者給与よりも柔軟な所得分散が実現します。

2.2 出張旅費規程や社宅制度を活用した経費化

個人事業主では経費として認められにくい支出であっても、MS法人という「法人格」を通すことで、合法的に経費(損金)として計上し、節税につなげることができます。

その代表例が「出張旅費規程」と「社宅制度」です。

2.2.1 出張旅費規程による日当の非課税化

MS法人で「出張旅費規程」を整備しておくことで、学会参加や仕入れ、業務調査などの出張の際、実費とは別に「出張手当(日当)」を支給できるようになります。

この日当は、MS法人側では全額を損金(経費)として処理できる一方で、受け取る個人(院長や家族)側では所得税・住民税が非課税となります。

つまり、税金がかからない形で、法人から個人へ資金を移動させることができます。

2.2.2 社宅制度(賃貸住宅の経費化)による節税

個人開業医が自宅を賃貸している場合、経費にできるのは「事業で使用している床面積の割合(按分)」に限られ、プライベートな居住スペースは経費になりません。

しかし、MS法人が賃貸マンションなどを契約して「社宅」とし、それを院長や役員に貸し出す形式をとれば、支払家賃の大部分(一般的に8割〜9割程度)をMS法人の経費(損金)として処理することが可能になります。

個人側は「役員社宅の賃貸料相当額」と呼ばれるごくわずかな自己負担額を支払うだけで済むため、手残りの資金を大きく増やすことができます。

2.3 退職金制度の導入による節税対策

個人開業医には、税法上の「退職金」という概念が存在しません。

個人事業を廃業したとしても、それまで蓄積した資金を退職金として経費処理することは不可能です。

しかし、MS法人を設立して役員や従業員としての地位を確保しておけば、将来の引退時に退職金を支給することができます。

2.3.1 法人税と所得税の双方における優遇措置

退職金は、支払う法人側と受け取る個人側の双方において、極めて強力な税制上の優遇措置が設けられています。

MS法人から支払われる退職金は、法人側では「退職期の損金」として一括で処理できるため、法人の利益を圧縮して法人税を大幅に軽減できます。

また、受け取る個人側でも、以下のような手厚い税務メリットを享受できます。

| 優遇措置の名称 | 具体的な内容と節税メリット |

|---|---|

| 退職所得控除 | 勤続年数(MS法人の役員・従業員期間)に応じて一定額まで非課税となる制度。勤続20年であれば800万円、30年であれば1,500万円まで税金がかかりません。 |

| 2分の1課税 | 退職金の受取額から「退職所得控除」を差し引いた後の残額に対して、さらに「2分の1」をかけた金額のみが課税対象となります。 |

| 分離課税 | 他の給与所得や事業所得とは合算せず、単独で税額を計算(分離課税)するため、高い累進税率が適用されるのを防ぎ、納税額を低く抑えられます。 |

3. MS法人設立を成功させるための必須条件

MS法人(メディカル・サービス法人)の設立は、個人開業医にとって極めて高い節税効果をもたらすスキームですが、税務署や行政から「単なる租税回避目的のペーパーカンパニー」と判断されれば、すべての税務メリットが否認されるリスクがあります。

MS法人を健全かつ安全に運営し、節税効果を最大化するためには、法的な規制と税務上のルールを遵守した「3つの必須条件」をクリアしなければなりません。

3.1 取引価格の適正性と税務リスク対策

MS法人と個人クリニックとの間で発生する取引価格は、第三者間で取引される市場価格と同等(適正な取引価格)でなければなりません。

税法上、同族関係者間の取引は厳しく監視されており、不当に高額な業務委託費や賃料を設定すると、税務調査において経費(損金)算入が否認され、多額の追徴課税を課される原因となります。

3.1.1 適正な取引価格(アームズ・レングス価格)の算定基準

MS法人が提供するサービスや資産の提供に対して、どのような基準で価格を設定すべきかを以下の表にまとめました。

取引実態に合わせた客観的な根拠が必要です。

| 取引の種類 | 適正価格の算定基準 | 税務上の留意点 |

|---|---|---|

| レセプト請求・事務代行業務 | 一般の事務代行会社の相場、または従事するスタッフの人件費に一定の管理費(適正利益)を上乗せした額 | 業務内容に対する対価が過大でないことの証明が必要 |

| 不動産(クリニック用ビル等)の賃貸 | 近隣の同種物件の坪単価、不動産鑑定士の評価額、または周辺の不動産仲介業者の査定書 | 相場から著しく乖離した高額な賃料設定は否認対象 |

| 医療機器・消耗品の転売 | メーカーからの仕入価格に、一般的な卸売業者が得る合理的なマージン(数%〜十数%程度)を加算した額 | MS法人を単に通過させるだけの「中抜き」とみなされないこと |

3.1.2 税務調査をクリアするためのエビデンス対策

税務調査において取引価格の妥当性を証明するためには、「業務委託契約書」を必ず締結し、価格設定の根拠となった算定資料を保管しておくことが不可欠です。

例えば、事務代行であれば「作業時間×時間単価」の計算根拠、不動産賃貸であれば「周辺相場のコピー」などをエビデンスとして手元に残し、いつでも税務署に提示できるように準備しておきます。

3.2 実体のある業務実態の証明方法

MS法人が税務上、独立した事業体として認められるためには、形だけの会社ではなく「実体のある経営を行っていること」を証明しなければなりません。

実体がないとみなされた場合、MS法人の所得はすべて個人開業医の所得に合算され、所得分散による節税効果が完全に失われます。

3.2.1 業務報告書(日報・週報)による実働の記録

MS法人が実際に業務を行っていることを示す最大の証拠は、日々の業務記録です。

単に契約書を交わすだけでなく、MS法人の従業員や役員が「いつ」「どのような業務を」行ったのかを詳細に記録した業務報告書や作業日報を作成・保管することが強く求められます。

レセプト点検業務であれば、点検したカルテの件数や修正内容の記録、受付業務であればシフト表や業務マニュアルなどが具体的な証拠となります。

3.2.2 独立したオフィススペースとインフラの確保

MS法の本店所在地が個人クリニックと同じ住所であっても、実体を示すための工夫が必要です。

クリニックの待合室や診察室とは別に、MS法人専用の事務スペース、パソコン、電話回線、机、キャビネット等を物理的に分けることが推奨されます。

また、MS法人名義の銀行口座を完全に独立して管理し、クリニックの資金と混同しないよう徹底的な資金管理を行います。

3.3 役員兼任規制をクリアする役員構成

MS法人の設立において、最も法的なトラブルが発生しやすいのが「役員の構成」です。

医療法では、医療の非営利性を維持するため、医療機関と営利法人(MS法人)との間での利益相反取引や、実質的な配当行為を厳しく規制しています。

3.3.1 医療法における役員兼任規制の基本原則

厚生労働省の指導基準(医療法人運営管理指導要領など)により、医療機関の管理者(院長)が、取引先であるMS法人の代表取締役を兼任することは原則として認められません。

これは、一人二役で取引を行うことにより、医療機関の利益がMS法人(営利法人)に不当に流出することを防ぐためです。

ただし、自治体(都道府県)によって指導の厳しさに差異があるため、設立前に管轄の保健所や都道府県の医務課への確認が必須となります。

3.3.2 規制をクリアするための推奨される役員構成

法的なリスクを回避し、かつ同族間での所得分散効果を最大化するためには、以下のような役員構成の工夫が必要です。

一般的に推奨されるパターンと、法的にNGとなるパターンを整理しました。

| 役員構成のパターン | 適法性の判定 | メリット・デメリットと対策 |

|---|---|---|

| 院長(個人開業医)がMS法人の「平取締役」となり、院長の配偶者が「代表取締役」に就任する | 原則として適法(推奨) | 配偶者に役員報酬を支払うことで所得分散が可能。院長は意思決定に関与しつつも代表権を持たないため、利益相反のリスクを低減できる。 |

| 院長がMS法人の「代表取締役」を兼任する | 違法・否認リスクが極めて高い | 医療機関とMS法人の代表者が同一となるため、双方の取引が「自己取引」とみなされ、行政指導や税務否認の対象となる。 |

| 院長以外の親族(子供や両親)のみでMS法人の役員を構成する | 適法 | 院長が役員に入らないため最も安全な構成。ただし、役員としての業務実態(経営への関与や実務)が伴っていることが大前提となる。 |

このように、MS法人の代表権は院長以外の親族(配偶者など)に持たせることが、役員兼任規制をクリアしつつ、安全にMS法人を設立・運営するための最大のポイントとなります。

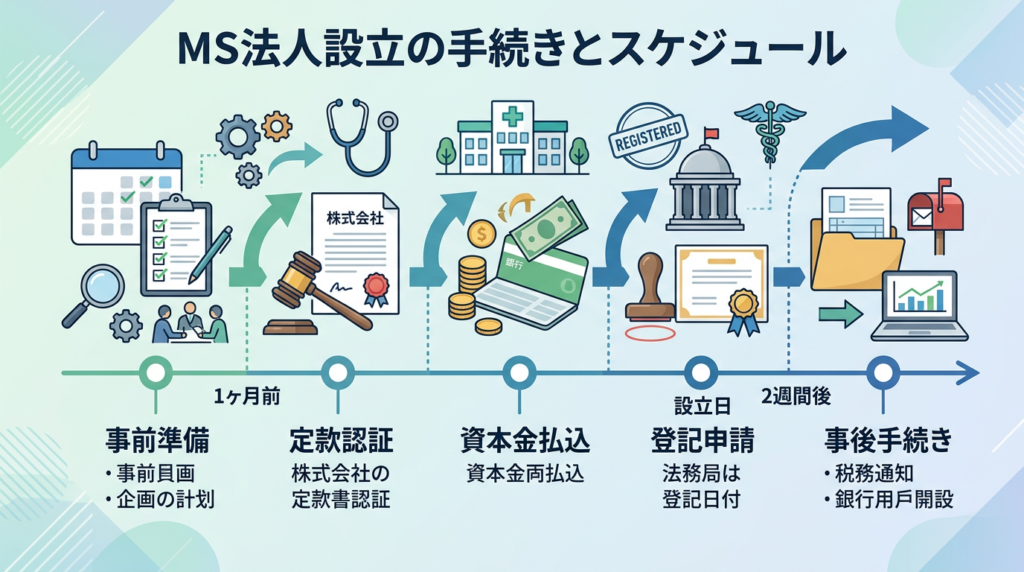

4. MS法人設立の手続きとスケジュール

MS法人(メディカル・サービス法人)の設立手続きは、一般的な株式会社や合同会社の設立フローと基本的には同様です。

しかし、医療機関(個人クリニック)との取引を前提とするため、事業目的の文言や登記後の税務届出において、MS法人特有の注意点が存在します。

ここでは、設立準備から登記、その後の手続きまでの具体的なスケジュールと手順を詳しく解説します。

| ステップ | 主な手続き内容 | 実施時期の目安 |

|---|---|---|

| 1. 事前準備 | 事業目的の決定、定款の作成、発起人・役員の決定、実印の作成 | 設立希望日の1ヶ月〜1.5ヶ月前 |

| 2. 定款認証 | 公証役場での定款認証(株式会社の場合のみ) | 設立希望日の2週間〜3週間前 |

| 3. 資本金払込 | 発起人の個人口座への資本金振込 | 定款認証後(または作成後) |

| 4. 登記申請 | 法務局への設立登記申請(この申請日が会社設立日となります) | 設立希望日当日 |

| 5. 事後手続き | 税務署等への届出、法人口座の開設、取引開始の準備 | 登記完了後(申請から約1〜2週間後) |

4.1 事業目的の決定と定款の作成

MS法人を設立するにあたり、最も重要となるのが「事業目的」の決定です。

MS法人は医療機関が直接行えない業務(非医療行為)を代行・サポートすることで対価を得るため、定款の事業目的に行う予定の業務を具体的かつ正確に記載しておく必要があります。

一般的にMS法人の事業目的として記載される代表的な項目は以下の通りです。

- 医療機器、医療用具、備品等の賃貸および販売業

- 院内調剤薬局の経営、医薬品・医療消耗品の販売および管理

- 医療事務、レセプト(診療報酬明細書)作成等の事務代行業務

- クリニックの土地、建物の管理、賃貸および保守メンテナンス業務

- 医療従事者の採用支援、研修、福利厚生に関する業務

事業目的があいまいな場合、税務調査において「実体のない取引」とみなされるリスクが高まります。

また、将来的に行う可能性のある業務もあらかじめ含めておくことが、後々の定款変更費用(登録免許税など)を節約するコツです。

事業目的や商号、本店所在地、役員構成などの基本事項が決まったら、会社の憲法にあたる「定款(ていかん)」を作成します。

株式会社を設立する場合は、作成した定款を公証役場に提出し、公証人による認証を受ける必要があります。

なお、合同会社を選択する場合は、この定款認証の手続きと認証費用(約5万円)が不要となります。

4.2 資本金の払い込みと登記申請

定款の作成(株式会社の場合は認証)が完了したら、次に資本金の払い込みを行います。

会社法上、資本金は1円からでも設立可能ですが、融資の受けやすさや対外的な信用力、初期の運転資金を考慮し、MS法人の場合は100万円から300万円程度を設定するのが一般的です。

資本金の払い込み手順は以下の通りです。

- 発起人(設立者)の個人名義の銀行口座を準備します。

- 決定した資本金の額を、その口座に振り込みます。この際、通帳に振込人名と金額が記載されるように「振込」の手続きを行います。

- 振込が記帳された通帳のコピー(表紙、裏表紙、振込内容がわかるページ)を取り、払込証明書を作成して合綴します。

資本金の払い込みが完了したら、速やかに法務局への「設立登記申請」を行います。

登記申請を行った日が、MS法人の「会社設立日(創立記念日)」となります。

郵送やオンラインでの申請も可能ですが、法務局の窓口に直接提出することもできます。

登記申請に必要な主な書類は以下の通りです。

- 登記申請書

- 定款(株式会社の場合は認証済みのもの)

- 発起人の同意書(または決定書)

- 就任承諾書(代表取締役、取締役、監査役など)

- 役員の印鑑証明書

- 資本金の払込証明書

- 登記すべき事項を保存したCD-Rまたはオンライン送信データ

- 印鑑届出書(会社の代表印を登録するため)

登録免許税として、株式会社の場合は最低15万円(または資本金の1000分の7のいずれか高い方)、合同会社の場合は最低6万円が必要です。

申請後、書類に不備がなければ、通常1週間から10日程度で登記が完了し、登記事項証明書(登記簿謄本)や印鑑証明書が取得できるようになります。

4.3 銀行口座開設と税務届出の手順

法務局での登記が完了し、登記事項証明書が取得できるようになったら、速やかに法人口座の開設と税務署等への届出を行います。

特に法人口座の開設は、近年審査が厳格化しており、開設までに数週間から1ヶ月程度かかるケースがあるため最優先で進めます。

銀行口座開設の審査では、事業の実体があるかどうかが厳しくチェックされます。MS法人の場合、個人クリニックとの取引基本契約書のドラフトや、事業計画書、定款などを提示し、実体のある事業を行うことを証明することが審査をスムーズに進めるポイントです。

同時に、税務署や地方自治体に対して、以下の税務届出を期限内に行う必要があります。

提出期限が短いものもあるため注意が必要です。

| 提出先 | 届出書名 | 提出期限 | 主な目的・重要性 |

|---|---|---|---|

| 税務署 | 法人設立届出書 | 設立登記日から2ヶ月以内 | 会社を設立したことを国税局・税務署に知らせる基本の届出。 |

| 税務署 | 青色申告承認申請書 | 設立日から3ヶ月以内(または最初の事業年度末のいずれか早い前日まで) | 欠損金の繰越控除や各種税制上の優遇措置を受けるために必須の申請。期限を過ぎると初年度は白色申告となります。 |

| 税務署 | 給与支払事務所等の開設届出書 | 最初の給与支払日から1ヶ月以内 | 役員や従業員に給与を支払う場合に提出。 |

| 税務署 | 源泉所得税の納期の特例の承認に関する申請書 | 随時(適用を受けたい月の前月末まで) | 給与支払人数が常時10人未満の場合、源泉所得税の納付を年2回にまとめることができる特例。 |

| 都道府県税事務所・市区町村役場 | 法人設立届出書(地方税用) | 自治体により異なる(設立から15日〜1ヶ月以内) | 地方税(法人住民税・法人事業税)の課税対象となるための届出。 |

これらの届出を怠ると、節税メリットを享受できなくなるだけでなく、無申告加算税などのペナルティが科されるリスクがあります。

登記完了後は速やかに専門家である税理士と連携し、手続きを漏れなく進めることが重要です。

5. MS法人設立で後悔しないためのチェックポイント

MS法人(メディカル・サービス法人)の設立は、個人開業医にとって極めて高い節税効果をもたらす選択肢ですが、設立すれば無条件で恩恵を受けられるわけではありません。

税務当局からの厳しい監視の目があるため、事前の綿密な設計とルール遵守を怠ると、思わぬ税務リスクを抱えることになります。

ここでは、後悔しないために必ず押さえておくべきチェックポイントを解説します。

5.1 二重課税や税務否認を避けるための対策

MS法人と個人クリニック(あるいは医療法人)の間で行われる取引は、第三者間の取引とは異なり、身内同士の取引とみなされます。

そのため、税務調査において最も厳しくチェックされるポイントとなります。

5.1.1 同族会社に対する行為計算の否認規定への対策

所得税法や法人税法には「同族会社等の行為計算の否認」という規定が存在します。

これは、同族関係者間の取引によって、税負担を不当に減少させていると税務署が判断した場合、その取引自体を否認し、税額を再計算できるという強力な規定です。

MS法人の設立にあたっては、取引価格の決定プロセスや契約内容が、第三者間でも同様に行われる客観的なものであることを証明できるようにしておかなければなりません。

5.1.2 実質所得者課税の原則と取引価格の妥当性

実質所得者課税の原則とは、形式的な名義人ではなく、実際にその所得を得ている者に課税するという原則です。

MS法人に売上(管理料や委託料など)を計上していても、MS法人側にその業務を行うだけの実体がない場合、その所得は個人開業医のものとみなされ、所得税が追徴課税される恐れがあります。

さらに、MS法人と個人クリニックの双方で課税される「二重課税」のような最悪の事態を避けるためにも、業務委託契約書を作成し、実際の業務実態を日報や成果物として残しておくことが不可欠です。

5.2 MS法人設立が向いている開業医の基準

MS法人の設立・維持には、設立費用だけでなく、毎年の法人住民税の均等割や税理士への顧問料など、一定のランニングコストが発生します。

そのため、すべての開業医にとってMS法人設立が最適解となるわけではありません。

5.2.1 MS法人設立を検討すべき利益水準と課税売上高

MS法人を設立して十分な節税効果を得るためには、個人クリニックの所得(利益)が一定規模以上である必要があります。

一般的には、個人事業主としての所得が年間1,500万円から2,000万円を超えたタイミングが、所得税と法人税の税率差を活かせる目安となります。

また、MS法人の課税売上高が年間1,000万円を超えると消費税の課税事業者となるため、MS法人への外注費にかかる消費税の仕入税額控除のシミュレーションも欠かせません。

5.2.2 MS法人設立のメリットを最大化できる医師の要件

MS法人を設立することで、どのような開業医が最もメリットを享受できるのか、その適性を以下の表に整理しました。

| チェック項目 | 具体的な適性・要件 | 期待できる効果・メリット |

|---|---|---|

| 所得分散の対象者 | 配偶者や親族(成人の子どもなど)がMS法人の役員や従業員として従事できる環境がある。 | 所得を分散させることで、個人クリニックの超過累進税率を下げ、世帯全体の税負担を軽減できる。 |

| 事業規模の拡大予定 | 医療機器の賃貸、クリニックの不動産管理、サプリメントや化粧品の物販などを本格的に展開したい。 | MS法人に非医療行為を切り離すことで、事業ごとの収支を明確にし、効率的な経営体制を構築できる。 |

| 将来の医療法人化 | 将来的に医療法人化を視野に入れているが、現時点では手続きの煩雑さや資金移動の制限を避けたい。 | まずはMS法人を設立して資金の一部をプールし、将来の医療法人化への足がかりにできる。 |

| 経費化できる余地 | 出張が多い、または自宅を社宅として活用したいと考えている。 | MS法人の出張旅費規程や社宅制度を利用することで、本来はプライベートの支出になりがちな費用を合法的に経費化できる。 |

このように、自身のクリニックの経営状況や家族構成、将来のビジョンを総合的に勘案し、MS法人設立のメリットがコストや税務リスクを上回るかどうかを慎重に見極めることが、後悔しないための最大のポイントです。

設立にあたっては、医療業界の税務に精通した税理士などの専門家に必ず相談し、シミュレーションを行うことを強く推奨します。

6. まとめ:MS法人設立で賢い節税と安定した医院経営を実現しよう

個人開業医にとって、MS法人の設立は所得分散や経費化、退職金制度の活用など、大きな節税効果をもたらす有効な選択肢です。

しかし、そのメリットを最大限に享受するためには、取引価格の適正性や業務実態の証明、役員兼任規制の遵守といった税務リスクへの対策が不可欠となります。

実体のない設立は税務否認のリスクを高めるため、事前の周到な準備が必要です。

自身の医院の収益状況や将来のビジョンを照らし合わせ、信頼できる税理士などの専門家と相談しながら、計画的に設立を進めましょう。